I april betalt jeg litt ekstra på studielånet og følte meg fornøyd med at terminbeløpet mitt skulle bli 8 kroner mindre i måneden. Jeg visste at rentene var på vei opp – fra 3.338% til 3.532% fra 1. mai. Så langt, så greit.

Jeg sjekker alltid sidene til Lånekassen hver måned – og kanskje spesielt de gangene jeg betaler ekstra fordi jeg liker å se at terminbeløpet blir mindre.

At rentene skulle opp fra mai visste jeg, men jeg regnet jo med at det var regnet inn i betalingsplanen hos Lånekassen når de hadde registrert inn betalingen for april. Det var tydeligvis feil? For regningen jeg fikk for mai var ikke på kr 645, nei, den var på kr 649.

Er det store forskjellen? Selvfølgelig ikke, jeg klarer de fire kronene jeg ikke var forberedt på, men jeg føler meg likevel litt lurt fordi jeg forventer at betalingsplanen er oppdatert siden de har klart å få med seg at april-betalingen er kommet inn.

Siden rentene fortsetter opp ser det ut til at terminbeløpet (enn så lenge i alle fall) blir kr 650 for juni – og jeg som var så fornøyd med at terminbeløpet endelig var kommet under den runde summen…

Vel, jeg får prøve å selge noe så jeg kan legge den summen jeg selger noe for til det jeg betaler på studielånet.

Dagpenger jeg får fra NAV er nemlig ikke noe å skryte av – jeg går i minus hver måned – så her er det om å gjøre å få ned alle utgifter – inkludert terminbeløpet hos Lånekassen…

Ekstra nedbetaling er en super måte å få ned terminbeløpet på selv om det ikke har den største påvirkningen hver dag – det kommer jo selvfølgelig ann på hvor mye ekstra en betaler inn.

Den ekstra nedbetalingen la jeg som ekstra på den vanlige betalingen – og det har å gjøre med at jeg vil at hele det ekstra beløpet skal gå til selve lånet – ikke rentene.

Siden det var helg gikk ikke betalingen ut fra min konto før i går (mandag) og en av de siste tingene jeg gjorde før jeg la meg i går var å sjekke lånekassa for å kunne sjekke ståa. Akkurat når det gikk inn til lånekassa vet jeg ikke, midnatt kanskje? Uansett, det gjorde at jeg ikke kunne skrive inn riktige tall før i dag.

På den lyse siden – terminbeløpet mitt har nok en gang gått noen kroner ned – nærmere bestemt hele 8 kroner denne gangen.

Hva som skjer i mai vet jeg jo ikke ennå, men renten skal opp (jeg har flytende rente) til 3,532% i alle fall.

At jeg har såpass lite studielån igjen er fordi jeg stadig vekk har betalt litt ekstra.

Aller helst ville jeg vært kvitt studielånet, men siden jeg har boliglån og for tiden ikke har min vanlige inntekt så er det plutselig mindre å rutte med hver måned. Faktisk er det egentlig i minus hver måned fordi dagpenger ved arbeidsledighet ikke er så mye å skryte av…Så selv om 8 kroner mindre i måneden er så lite at det ikke gjør noe fra eller til, foretrekker jeg at terminbeløpet blir mindre for totalen er jo det som gjelder…

Var på butikken og handlet tidligere i dag. Nesten alle tingene jeg kjøpte var på tilbud på Meny.

Ja, jeg vet at Meny ikke nødvendigvis er den billigste butikken, men det er den som er nærmest meg. Skulle jeg dratt til Rema1000 eller Kiwi eller andre butikker ville jeg måtte ta bilen – og jeg vil heller gå.

Når jeg får sett over sykkelen min (forhåpentligvis lever den i år også – den begynner å dra på åra…sånn cirka 25 år eller noe tror jeg nå…), satser jeg på at jeg kan bruke den og sykle til Rema1000. På den måten kan jeg variere litt og dessuten handle enda mer etter hva som er på salg.

Er jeg alltid økonomisk når jeg handler mat? Nei, men jeg gjør stadig forsøk.

Noe annet som på en måte kanskje ikke er like økonomisk, men som likevel er viktig for meg er å prøve å kjøpe norskt der jeg kan. Kjøtt er en av de tingene – jeg kjøper norskprodusert kjøtt; er kjøttet fra for eksempel Namibia, Danmark eller andre land kan jeg heller vente til jeg finner noe norskt. Det er kanskje ikke økonomisk pengemessig, men jeg har tro på at det er godt for helsa. Er det godt for helsa, så kan det også blir økonomisk lurt totalt sett.

Den økonomiske biten er å følge med på hva som er på salg til enhver tid – men også sjekke at selv om noe er på salg ett sted betyr ikke det at det er det billigste om det sammenlignes med andre steder. Med andre ord: bare fordi det er salg betyr ikke det at det nødvendigvis er det billigste.

Ved å spesielt følge med på dyrere varer (kjøtt, kylling, ost osv.) kjøper jeg gjerne litt ekstra når det er på salg og enten fryser ned ekstra, eller så spiser jeg mye lignende mat i flere dager.

Økonomisk mathandling for min del består dermed av flere deler: salg, valgmuligheter mellom kjedebutikker og ikke minst (men kanskje viktigst?) å spise opp det jeg faktisk handler inn. Jeg kan ikke fordra å kaste mat – det føles som om jeg kaster penger – og det vil jeg påstå er veldig like økonomisk!

Noe som er mindre tydelig på bildet under er ren mat, men der vet jeg at jeg har et stort forbedringspotensiale…

Nå er ikke jeg noen ekspert, men jeg har mye egen erfaring – og det kan være nyttig noen ganger.

Så dagens pengetips er ikke å tippe i lotto eller kjøpe haugevis av skrapelodd (selv om jeg faktisk vant her om dagen) – sannsynligheten for å vinne store summer er ekstremt liten.

For mange som har lån har den siste tiden blitt stadig mer utfordrende – og så vidt jeg kan forstå er de ikke ferdig med å sette opp rentene, så det blir ikke noe enklere fremover heller. Dessverre. Den biten får jeg ikke gjort en ting med.

Selv har jeg to lån: boliglån og studielån. Boliglånet er større og har høyere rente enn studielånet; noe som selvfølgelig gjør at terminbeløpet er mye høyere for boliglånet og rentene har enda større utslag. Jo større lån en har, jo mer utgjør rentene. Hadde jeg kunnet velge ville jeg ikke hatt lån i det hele tatt, men enn så lenge er det lite jeg kan gjøre med totalen.

Det jeg kan gjøre noe med, og det som er dagens pengetips, er ekstra nedbetalinger. Høres fint ut om en har masse ekstra penger liggende rundt (hvem har det om dagen lissom?).

Jeg har hørt mange tips om å “betale deg selv først” – altså å sette av penger til sparing og ekstra nedbetaling av lån før du betaler regninger og kjøper mat. Det kan sikkert fungere for noen, men absolutt ikke for alle. Hva med alle de som hovedsakelig er nødt til å bruke alle pengene de får inn fordi de ikke får så mye penger inn? De som pleier å gå i null, men nå som rentene går opp, ender med å gå i minus hver måned? Det er for sent å mase om at det er viktig å opparbeide seg en buffer når det ikke er noe penger å lage en buffer av (og som dessuten ville blitt brukt opp veldig raskt når alt har blitt mye dyrere veldig raskt).

Burde jeg ikke snart komme til poenget med tipset?

Vel; jeg har nevnt det: ekstra nedbetaling på lån. Men: kun om en faktisk har ekstra penger – ikke lån ekstra penger for å betale ekstra – det er å skyte seg selv i foten (frarådes!!). Jeg hadde kjempeflaks og vant på et skrapelodd (som jeg kjøpte til meg selv som en bursdagsgave) – noe av summen brukte jeg til å bytte til meg nye skrapelodd (dårlig uttelling på de…), men resten av summen skal jeg sette som ekstra nedbetaling på studielånet mitt. Nå er kanskje ikke kr 425 så mye ekstra å skryte av, men alle kronene teller. Dessuten er dette penger jeg ikke ville hatt – de er ekstra. Akkurat som de kronene jeg tjente på å selge to par med pulsvarmere – de pengene ble også lagt til som ekstra betaling på studielånet.

Så tipset er IKKE å kjøpe skrapelodd, men om du skulle slumpe til å plutselig få ekstra penger du ikke hadde regnet med – bruk de til å betale ekstra på lån (eller betale regninger som du ikke er ajour, eller kjøpe mat om du ikke egentlig hadde nok penger til det). Poenget med å betale ekstra på lånet (selv om det kanskje ikke gir deg et like stort kick som det gir meg) er at jo mindre lånet er, jo mindre renter blir det å betale. Så enkelt, så irriterende vanskelig noen ganger. Prøv å se gleden ved å betale ekstra – det gir deg kanskje ikke noe ekstra akkurat når du gjør det, men det lønner seg i det lange løp.

De eggene jeg snakker om er ikke egg jeg kjøper på butikken, putter i kjøleskapet for å spise dem senere. Ei heller er de den typen egg kvinner har som kan bli til barn (jeg har ingen planer om å ha barn så de eggene er ganske unyttige for min del).

Nei, eggene jeg snakker om er ikke egentlig egg. De er mer som et bilde på inntektsstrømmer.

Lenge hadde jeg for vane å ha ett egg (les: inntekt) som jeg la i en kurv og gav til noen andre for å holde (les: arbeidsgiver). Nå hadde jeg litt uflaks med min forrige kurvholder av egg – de gav den tilbake til meg og sa de ikke hadde råd til å holde egget mitt trygt i kurven. Så det var litt kjipt for å si det sånn.

For øyeblikket har jeg ikke et eneste egg. Det vil etterhvert skape et problem.

Er det noe jeg har tenkt på i flere år er det faktisk å skaffe meg flere egg (igjen, les: inntektsstrømmer). Jeg mener, tenk om det ene egget jeg har gitt til noen andre knuser så jeg ikke har et eneste egg?

Så jeg ønsker meg flere egg i ulike varianter: egg jeg gir til andre for å holde trygge, og egg jeg holder trygge selv. Noen egg kan jeg holde hele tiden, mens andre egg kan jeg plukke opp ofte eller en gang i blant. På den måten, om ett av eggene knuser så går det greit – fordi jeg har flere egg.

Hvilke egg jeg kan ha er jeg derimot litt usikker på – også fordi jeg er ikke helt sikker på hvordan jeg lager disse eggene. Joda, det vil helt sikkert bli noen omeletter på veien når jeg prøver å lage og holde mange egg på en gang. Likevel, jeg kan starte i det små – lage ett egg av gangen for å se hvordan det går. Tross alt er det godt mulig at lagringsforhold for ulike egg ikke er lik – at de må lagres på ulike måter og passer best til ulike årstider.

Riktignok vil jeg sjekke at alle tall stemmer, men foreløpig ser det ut til at årets skattesmell ble veldig liten (med tanke på hvor stor den var i fjor og hva jeg muligens forventet i år, kom det som en meget hyggelig overraskelse).

I fjor fikk jeg nemlig en veldig kjip skattesmell på rundt kr 25.000 – ikke hyggelig i det hele tatt.

Jeg gjettet (på grunn av NAV-ting) at jeg nok ville få smell i år også; kanskje sånn 7-8.000. Så det ville uansett vært bedre enn fjoråret. En kjapp titt nå bare for å se smell-tallet gjorde kvelden mye mer positivt. Tross alt – å måtte betale en skarve tusenlapp føles lite når jeg vet hva jeg forventet.

I løpet av de neste dagene vil jeg gå gjennom tallene for å sjekke at alt stemmer – vil ikke risikere å gjøre staten hissig når det har med penger å gjøre. Mon tro om jeg til og med klarer å finne noen fradrag jeg kan få? Det ville vært gøy, men jeg vet aldri helt hvilke typer fradrag jeg kan se etter…

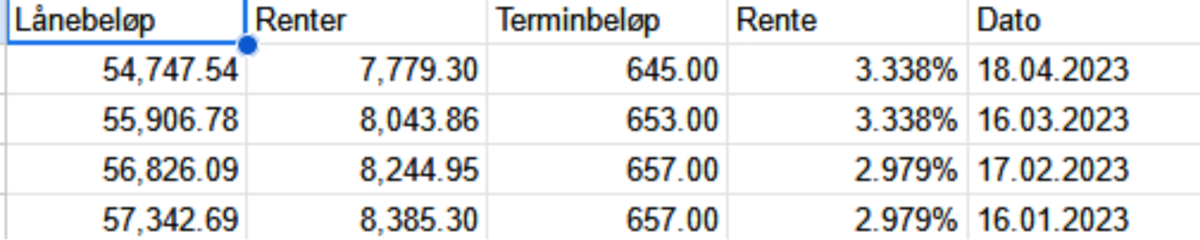

Studielån – og renta øker nok en gang… fra 2.979% i februar til 3.338% i mars – og kjenner jeg Lånekasse rett så skal den sikkert fortsette oppover? (ifølge nettsidene deres skjer det 1. mai: 3.532% ) Dette gjelder selvfølgelig den flytende renten. Fastrente er fastrente og er den bundet så er den det.

Riktignok hadde jeg litt fastrente på en del av boliglånet mitt i starten, men nå er det flytende rente både på boliglån og studielån for alle penga – bokstavelig talt?

Så hvordan kan jeg påstå at det kan bli lavere terminbeløp når renta går opp? Enkelt – jeg har betalt ekstra (noe som er mulig når en har flytende rente, men ikke med fastrente så vidt jeg vet). Mange påstår at studielånet er det lånet en bør betale sist og heller fokusere på andre lån og økonomisk sett stemmer det for de fleste. I mitt tilfellet stemmer det også, men jeg velger å se på det fra en annen side: jeg må uansett ha et sted å bo og vil dermed ha boliglån i lang tid; studielånet derimot kan jeg klare å bli kvitt og det gir meg ikke noe nytt fremover.

Så jeg har betalt inn kr 400 ekstra denne måneden fordi jeg ønsker å bli kvitt studielånet og jeg brukte penger jeg fikk når jeg solgte to par pulsvarmere. På denne måten minsket jeg selve gjelden med kr 400 ekstra og selv om rentene gikk opp, gikk terminbeløpet fra kr 657 til kr 653. Store forandringen var det ikke, men alle monner drar så jeg er fornøyd.

Det jeg alltid tjener på bloggen er gleden ved å kunne skrive, ta bilder og dele en liten bit av det som opptar meg. Skriver jeg om alt jeg tenker på? Nei, det ville blitt en skikkelig pussig miks av det meste mellom himmel og jord – men kanskje det kunne vært fascinerende?

Å påstå at jeg tjener penger på bloggen er å dra det litt langt, men det kom faktisk noe økonomisk ut av den i mars… Teori og praksis er ikke nødvendigvis det samme, så i teorien tjente jeg ca 32 kroner på bloggen i februar, i praksis derimot ser jeg ikke de pengene (det er så lite at det ikke utbetales…).

Siden jeg syns tall kan være fascinerende kommer det litt flere bloggtall:

– I februar hadde jeg 885 sidevisninger (mot 828 i januar så litt oppsving sånn sett – og med tanke på at februar er tre dager kortere enn januar føler jeg at jeg kom bra ut i februar). Det betyr et gjennomsnitt på 31,6 hver dag – som for meg er mye og jeg setter stor pris på det 🙂

– 28 bloggposter ble lagt ut – noe som tilsvarer en hver dag, men noen dager la jeg ut to og andre dager la jeg ikke ut noen poster.

– 13 kommentarer fikk jeg fra andre – og jeg tenker at det er “mye” rett og slett fordi når jeg tenker over hva jeg selv gjør…det er ekstremt sjeldent jeg legger igjen kommentarer hos andre (har stadig et mål om bli flinkere til å gjøre det, men så er det det med å gjennomføre mål…).

Så det var bloggtallene mine for februar. Mon tro hva tallene vil være for mars?

For tiden jobber jeg med et hyggelig slankeprosjekt – og det går sakte fremover. Dette er et todelt slankeprosjekt. Første delen startet før innveiingen (som ble en høyere startvekt enn jeg forventet) – jeg hadde allerede laget noen ting av noe av garnet. Så første delen av slankeprosjektet er å bruke opp garn jeg har. Det gjøres på en forholdsvis enkel måte, men det tar tid. Den andre delen er å få ferdige prosjekter jeg ikke har behov for ut av huset – ved å selge dem.

På en måte har jeg aller mest lyst til å finne et marked å sitte på og selge – kombinasjonen med salg til og kommunikasjon med folk som kommer høres ut som noe jeg kunne like. Hvordan jeg skal finne markeder – og ikke minst: få innpass – har jeg ikke helt klart for meg (tips mottas med takk).

Om du er nysgjerrig på pulsvarmere har jeg et lite, men variert utvalg – så langt har jeg ikke to par som er like…

Blå pulsvarmere med tommelhull strikket i BabySilk (80% babyalpakka, 20% silke).

Grønne pulsvarnere med tommelhull strikket i Baby Merino (100% merinoull).

Lilla pulsvarmere med tommel strikket med Viking Bjørk (90% bomull, 10% merinoull). Tommelhullet er ganske lite.

Flerfargede pulsvarmere med tommelhull strikket i ullgarn – disse er små og trange til meg – passer best til barn?? (et par år siden jeg strikket dem og passform var ikke i mine tanker for å si det sånn….)

Lilla pulsvarmere strikket i Merino Extra fine (100% ull). Fantastisk myke og veldig fleksible. Mønsteret er fra Drops.

Lyseblå pulsvarmere med tommelhull strikket i garn som består av 55% ull og 45% bomull. Strikket for lenge siden og jeg var (tydeligvis) mindre flink til å legge opp og felle av løst – så disse er fleksible i midten, men har faste (men ikke hard) kanter.

Nydelig mønster (fra Drops) på disse pulsvarmerne som er strikket i BabySilk (80% babyalpakka, 20% silke).

Så det var alle parene med pulsvarmere jeg foreløpig har klare – det kommer snart flere for jeg har innsett at ett nøste kan i mange tilfeller (men ikke alltid) holde til et par pulsvarmere. Siden jeg har et nøste av flere ulike garn – og farger – passer det perfekt (innimellom i alle fall) å strikke pulsvarmere.

Prisen er vanskelig å sette syns jeg da det er alle varianter av garn og arbeidmengden varierer stort. Vurderer å sette en enkel fastpris: kr 200,- per par. På den måten vil jeg tro det jevner seg ut totalt sett – det er i alle fall håpet.

Onsdag 1. mars – det er vår! I alle fall ifølge kalenderen siden mars er den første vårmåneden av tre (og måneden jeg har bursdag i, så det må jo være en bra måned?). Jeg liker våren – sol, snøsmelting (om det er snø), de første vekstene stikker forsiktig hodet opp av jorda for å hilse våren og nytt liv velkommen til verden. Gikk tur ute i dag – måtte ta av meg vantene fordi det ble så varmt mens jeg gikk (men beholdt pannebåndet på så jeg ikke skulle bli mer sår i halsen av at ørene ble kalde – tydelig tegn på at ting henger sammen…).

Er det noe jeg ikke har vært noe flink til å følge ordentlig opp i det siste så er det budsjettet mitt. Misforstå meg rett – jeg trenger ikke ha oppdatering hver dag (eller hver uke for den saks skyld) fordi jeg rett og slett ikke bruker mest penger. Hvorfor bruker jeg ikke mest penger? Vel, huset mitt er fullt av ting og jeg trenger egentlig ikke mer (selv om jeg har skikkelig lyst til å kjøpe mer garn i større kvanta så jeg kan strikke større ting som genser og sånt) – at jeg heller ikke er så glad i shopping (bortsett fra garn, puslespill, litt notatbøker og bøker) gjør det enklere for meg. For de som elsker å shoppe er det nok mye vanskeligere og krever mye selvdisiplin – så til de som liker shopping, men klarer å la være noen ganger – de har jeg respekt for (i alle fall på det området).

Ny måned, nytt budsjett er for meg en måte å nullstille meg på. Matbudsjettet mitt er vel det jeg har best kontroll på – jeg skriver på handlelisten (ja jeg har en fysisk en) summen jeg kan bruke i løpet av måneden. Hver gang etter jeg har vært på butikken er det et lite mattestykke: utgangspunktet minus hva jeg brukte – resultatet er hva jeg har igjen til resten av måneden. Nå har jeg ikke sjekket hva SIFO-budsjettet sier, men jeg liker å holde meg til ca kr 2.500 i måneden – noen ganger går jeg litt over, andre ganger er jeg litt under. Jeg er ikke fancy i matveien i det hele tatt, så jeg spiser godt med den summen.

For februar ble det igjen kr 134,- på matbudsjettet. Noen ganger har jeg tenkt om jeg skal legge de “ekstra” pengene jeg ikke bruker på en annen post i budsjettet, men en liten stund nå så er ikke det noe alternativ – jeg samler så godt jeg kan på pengene mine. Nå som jeg er uten jobb og ønsker meg småbruk er det bare å samle så mange penger jeg kan… Skulle ønske jeg kunne gro penger som jeg gror planter (kanskje spesielt grønnrennere og aloe vera – de popper opp som troll av eske og formerer seg så det suser etter…).