2017 har vært et berg- og dalbane-år for meg. Det har vært oppturer og nedturer; noen store og noen små.

De fleste år er aldri helt ensformige og de går alltid litt opp og ned, men jeg føler at året som har gått har vært litt ekstra for min del.

Jeg startet året med å være sliten, finne ut at jeg strøyk på en eksamen og printeren min sluttet å fungere = nedtur.

Så kjøpte jeg meg en ny printer og tok opp igjen eksamen jeg strøyk på (fikk B!) = opptur!

Var fremdeles ikke i form; mistet timer og følte at jeg hele tiden gikk og dirret innvendig som en spent buestreng (dette er ikke sunt); gikk så til lege og ble sykmeldt = både nedtur og opptur. Nedtur fordi jeg er vant til å jobbe og ikke helt god til å innrømme følelser og sånt. Opptur fordi jeg har en god lege som tok meg på alvor og har hjulpet meg.

Sykemeldingen min startet i mars; 100 %. Nå i desember har jeg vært 40% sykemeldt. (fra januar 2018 skal jeg jobbe 80%, så håper det går bra.) Ved hjelp av skjemaer jeg har fyllt ut, samtaler med lege og mange tanker på egenhånd føler jeg at jeg er blitt litt bedre kjent med meg selv og lært mye dette året.

Jeg har lest mange bøker dette året; romaner, ungdomsbøker, fantasybøker, bøker om selvutvikling, økonomi, suksess og vaner. Noe for underholdningens skyld, noe av nysgjerrighet og noe for læring.

Blogger har jeg også lest en del av i år; spesielt blogger som omhandler personlig økonomi og bøker. Bloggene om bøker leser jeg fordi jeg liker å holde meg litt oppdatert på det området, og de om personlig økonomi leser jeg for å lære.

Studiene har det gått litt så som så med. Jeg har fått utsatt flere fag så jeg kan bruke lenger tid og gjøre mindre av gangen. Dette er noe jeg syns er helt fantastisk. Lære nye ting er noe jeg elsker, men jeg er ikke alltid den raskeste til å tilegne meg denne informasjonen. Ofte føler jeg at skolen går for fort frem, og da kunne bare ta et fag i semesteret er for meg en god løsning.

Oppussing er noe jeg har gjort litt av; gangen min fikk nytt gulv og nye skaper kom på plass. Heldigvis har jeg en far som kunne hjelpe meg med dette.

En ting jeg er stolt av i år er at jeg (etter å ha utsatt og skremt meg selv fra å gjøre det i TO år!) endelig startet en YouTube-kanal hvor jeg snakker på norsk om bøker. Jeg har ekstremt mye igjen å lære her, men jeg har startet – det er alltid første steget! Selv om jeg er stolt av å ha startet, føles det skummelt å dele det.

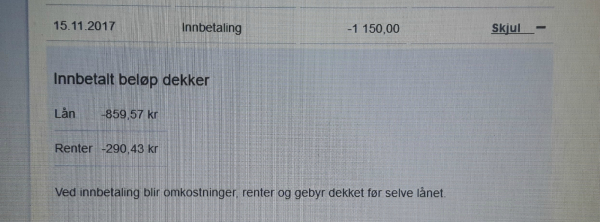

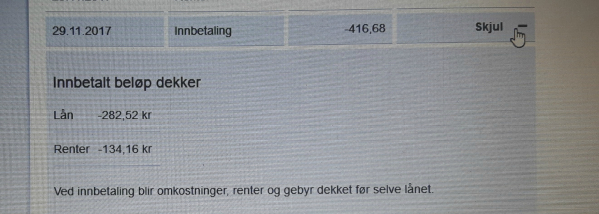

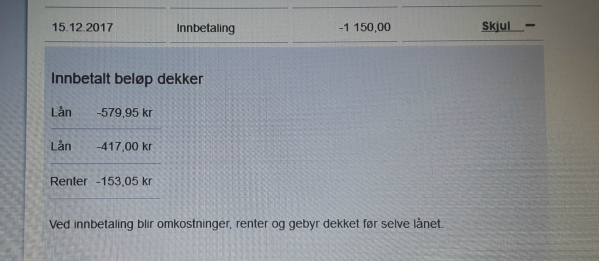

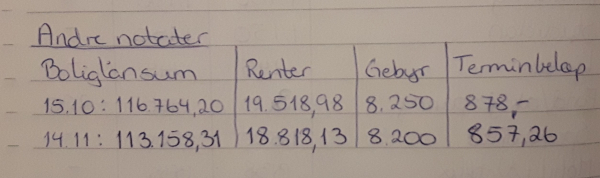

Økonomisk har dette vært et bra år for meg. Jeg har lært mye; både ved å tenke gjennom ting og lete meg frem til informasjon og det å lese ulike blogger og se på ulike YouTube-kanaler for å få ulike perspektiver på ting. Økonomisk frihet er noe jeg ikke hadde hørt om før i år, men som jeg har bestemt meg for at jeg vil oppnå. Når det skjer er umulig å si, men jeg har en tendens til å være sta. Jeg er blitt bedre på å lage (og følge – noe som er superviktig) budsjett. Jeg tror jeg har forstått det med sparerate, så jeg ble imponert over meg selv når jeg regnet den ut – resultatet: 45,6% i sparerate! (dette er litt sparing og mye nedbetaling av boliglån…)

Året 2017 startet ikke så bra for meg, men jeg avslutter året på en desidert bedre måte. I løpet av året har jeg lært mye; både om meg selv og om økonomi (generelt og om min egen økonomi). Jeg jobber med å lage meg gode mål jeg vil jobbe med i 2018 og en plan for hvordan jeg kan følge opp sånn at jeg kan se om ting jeg gjør hjelper meg å komme nærmere målene mine. (jeg elsker å lage lister og planlegge, så dette er noe jeg koser meg maks med!)

Hvordan har 2017 vært for deg? Hva har vært dine største oppturer og nedturer?

#penger #privatøkonomi #personligøkonomi #blogg #blogging #youtube #sykmeldt #studier #student #studentliv #pensum #eksamen #karaterer