I februar i år fikk jeg endelig satt meg ned med forsikringene mine og gått gjennom dem.

Ofte har jeg hørt at det er noe en burde gjøre omtrent en gang i året; både for å få en oversikt, men også fordi det fort kan være penger å spare på det.

For min del var det penger å spare; omtrent kr 240 i måneden om jeg husker riktig… Det blir totalt kr 2.880 i året. En sum som ville gitt meg mat i godt over en måned, faktisk nesten halvannen måned. Så jeg var godt fornøyd med denne “jobben” som tok meg totalt sett rundt en time tenker jeg. Måtte jo finne frem det jeg hadde av forsikringer og få et tilbud fra et par tilbydere. Så den timen var godt betalt for å si det sånn.

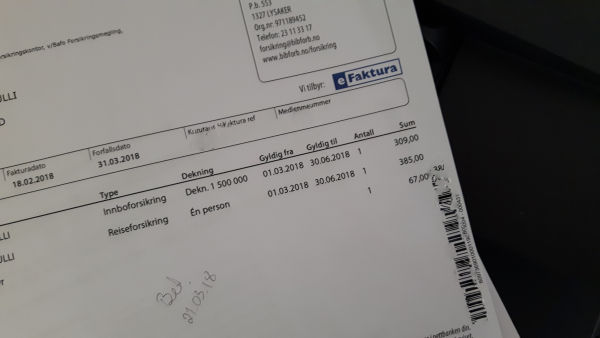

Når jeg satt og oppdaterte regnskapet mitt i går, la jeg merke til at jeg ikke hadde betalt hverken reise eller innboforsikring de siste to månedene. Yikes! Hva hadde skjedd?

Første betalingen på de to nye forsikringene hadde jo vært litt dyrere enn jeg forventet, men jeg har etterhvert vent meg til at hver gang en skal opprette noe nytt så er det alltid gebyrer. Godt mulig jeg tenkte mer over det når jeg satt og la inn betalingen for snart tre måneder siden, men jeg går jo ikke rundt å husker på absolutt alt jeg gjør. (gebyret jeg betalte var forresten kun for papirfaktura – det var den varianten det kom i første gangen; heldigvis er nå e-faktura opprettet – da slipper jeg gebyret)

Når jeg så sjekker en ekstra gang hva som faktisk står på de nye forsikringspapirene er løsningen åpenbar: jeg har betalt for flere måneder; mer nøyaktig betalte jeg for mars til og med juni. Så ingen grunn til panikk!

Dermed er det bare en ting jeg lurer på; kommer jeg fra juli til å skulle betale hver måned, eller kommer det til å fortsette med å betale for flere måneder av gangen? Dette kan jeg sikkert bare sende en mail om for å få vite det sikkert, men siden jeg har nok penger på kontoen så har jeg andre ting jeg heller vil bruke tiden min på.

Rådet om å sjekke forsikringene en gang i året kommer jeg nok fremdeles ikke til å følge, men kanskje jeg kan gjøre et forsøk på annethvert år?

Hvor ofte sjekker du forsikringene dine og prisene på dem?

Omtrent en gang i året får mange litt mer i lønn; enten på grunn av sentrale eller lokale forhandlinger – sånn er det i alle fall i offentlig sektor som jeg nå jobber i. I tillegg er det jo ansiennitet for de av oss som også får en større slump på grunn av det. Dette er vel og bra; alltid hyggelig å få mer inntekt. Det mange glemmer (inkludert meg selv) er alt forbruket faktisk ikke er nødt til å følge samme stigningen.

Utgiftene er ikke nødt til å øke i samme tempo som inntektene gjør. Det er mulig å skrelle bort noen utgifter, og la være å legge til ekstra/nye utgifter.

Joda, det meste øker vel litt i pris en gang i blant, men øker det faktisk like mye som lønnen din hvert år? Helt ærlig kan jeg innrømme at de prosentene når det gjelder de tallene – det har jeg ikke. Jeg har en følelse av at det følger hverandre til en viss grad, men alt alle utgiftene øker like mye som inntektene dine; at de følger hverandre helt slavisk – det har jeg ingen tro på. Har du tall på ting som dette, kan du gjerne dele 🙂

Lenge trodde jeg at jeg hadde kontroll med budsjett og regnskap; nå vet jeg at jeg har det. Jeg har lært mye det siste året; som for eksempel at et budsjett ikke er likt alle måneder – det er ikke statisk, men et arbeidsverktøy en må bli kjent med og lære seg å bruke på en fornuftig måte. Et budsjett kan endres og tilpasses etter behov. At regnskapet bare sier hva du har brukt, men at budsjettet forteller noe om planene dine. Ofte kan det lønne seg å sette opp budsjettet; følge det opp i løpet av måneden, og så se på resultatet når måneden er over. Hva gikk greit i budsjettet? Var det noen poster som var langt over det de burde være? Var det noen poster som var langt under, og i så fall hvorfor? Om det var store forskjeller mellom budsjett og regnskap; finn ut hvorfor og se om det kan gjøres bedre neste måned.

Om du går opp i lønn; ikke bare la utgiftene flyte og blir større, men tenk gjennom hva du vil gjøre med lønnsøkningen før du faktisk får den. Ikke planlegg å bruk alt på en gang på noe tull, men se fremover hva du ønsker deg. Selvfølgelig er det viktig å nyte livet når en har det, men de fleste av oss har et ønsket/en plan/et håp om å leve til vi blir gamle og da kan det være greit å ha en plan som gjør at vi kan fortsette å leve på en måte vi ønsker.

Det er fort gjort at en liten (eller stor) inntektsøkning bare forsvinner inn i det store dragsuget og så sitter du og lurer på hvor det ble av den lønnsøkningen; du ser den tross alt på lønnsslippen, men ikke noe annet sted. Det forsvinner liksom litt magisk av seg selv. Uansett så var den så liten at det har vel ingen betydning? Eller?

Greie er at det har en betydning – et godt eksempel er utfordringen Ingrid fra Voksen, til slutt og jeg har. Vi har rundet opp hva vi betaler i studielånet hver måned. For meg betyr det at jeg betaler ca kr 50 mer i måneden, noe som gjør at innbetalingen til selve lånet øker med en krone annenhver måned. Det høres kanskje ikke så mye ut; men “liten tue kan velte stort lass”. “Alle monner drar”.

Jeg vet ansienniteten min går opp i sommer; jeg vil ikke la utgiftene følge inntekten denne gangen, men benytte muligheten til å betale ekstra på boliglånet fordi det er fokuset mitt nå om dagen.

Har du tenkt over hva du ville brukt pengen fra en inntektsøkning på?

Jeg elsker jo lister, så det å skrive lister på bloggen er kanskje noe jeg burde gjøre mer av?

Uansett, Ingrid fra bloggen Voksen, til slutt tok kontakt med meg og lurte på om jeg også ville være med på denne “listeposten” sammen med flere andre økonomibloggere. Jeg sa ikke ja med en gang fordi jeg syns det ble vanskelig å komme opp med ti ting jeg pleide å bruke penger på som jeg ikke lenger kjøper. Så min liste blir en variant; ni ting jeg enten ikke bruker penger på, eller bruker mindre penger på nå enn jeg gjorde før. Listen er nummerert fordi jeg liker tall, men tingene er ikke i prioritert rekkefølge.

1. Kjøpe lunsj på jobb. Dette er noe jeg aldri har brukt mye penger på, men i perioder har det tatt litt av. Heldigvis lærte jeg hjemmefra når jeg var liten å smøre med matpakke, og det er noe jeg stort sett fremdeles gjør. Så dette bruker jeg aldri mye penger på, men en gang i blant unner jeg meg litt “luksus” ved å kjøpe lunsj.

2. Bøker. En stund kjøpte jeg bunker med bøker på nett fordi jeg syns det var så gøy å få pakke i posten og jeg liker godt å lese bøker. Jeg har nå godt over en full bokhylle med uleste bøker og trenger virkelig ikke flere. Dessuten så finnes det bibliotek! Jeg har brukt biblioteket siden jeg var liten, og det er nok noe jeg aldri kommer til å slutte med. Så denne har vært enkel å kutte ned på igjen.

3. Garn. Jeg har store mengder med garn og trenger virkelig ikke mer av det. Så her har jeg for tiden kjøpestopp. Jeg har bestemt meg for at jeg må bruke opp garn før jeg kan kjøpe nytt.

4. Mat. Jeg bruker definitivt penger på mat, men det siste året har jeg blitt mye flinkere til å planlegge måltider noe som gjør at jeg sparer mye her. Jeg sparer tid, penger og slipper å kaste så mye mat, så dette er et supert valg for min del.

5. Godteri. Jeg hadde en periode når jeg studerte at jeg blant annet spiste en stor sjokoladeplate minst annenhver dag. Det ble hverken billig eller sunt i lengden. Heldigvis klarte jeg å trappe ned. Så nå går det mye mindre penger til godteri. Jeg er ikke en som spiser sunt hele tiden, men jeg gjør et hederlig forsøk på å spise balansert.

6. Alkohol. Da jeg var i 20-årene var det en god del festing, noe som også inkluderte en god mengde med alkohol. Noe som absolutt ikke er billig, så det at jeg nå fester veldig sjeldent gjør at summene jeg bruker på alkohol har minsket ganske drastisk.

7. Stearinlys. Jeg elsker stearinlys, spesielt i vinterhalvåret. Det er noe med at jeg syns det blir en fin og hyggelig stemning av å ha stearinlys i stua som lyser opp med sine flakkende flammer når det er mørkt ute.

8. NRK-lisens. Dette betalte jeg bare en liten periode i livet. Følte det ganske unødvendig selv da fordi jeg så omtrent aldri på TV. Nå er det blitt ganske mange år siden jeg hadde TV, og jeg betaler dermed ikke denne lisensen. Innbiller meg at jeg sparer en del på det, for jeg syns å huske at det ble minst et par hundrelapper i måneden den gangen jeg hadde TV og betalte.

9. Sparing. Dette er et litt sårt punkt for meg for øyeblikket. Jeg har alltid spart penger (tror jeg i alle fall). Så det at jeg har en overgangsperiode med inntekt nå gjør at jeg plutselig har en god del mindre å rutte med om dagen. Noe som gjør at jeg fokuserer på å ha nok penger å leve for ved siden av å få betalt alle regningene mine. Det gjør at jeg sparer mye mindre enn jeg er vant med.

Har du noen ting du ikke lenger bruker penger på; eller bruker mindre penger på nå enn du gjorde før?

Å ha bil er en ting som koster deg penger; det er det vel ingen som tviler på.

Bilforsikringen betaler jeg på hver måned hele året. Før fikk de fleste et sjokk rundt februar/mars hvert år når årsavgiften skulle betales. Jeg pleide aldri å huske helt hvor mye den var på, men jeg satt av penger hver måned for å være sikker på at jeg hadde nok til å betale regningen når den tid kom. Nå trenger jeg ikke lenger det fordi noen regler har endret seg. Alle er nødt til å ha en eller annen form for bilforsikring, og nytt av året er at årsavgiften skal legges sammen med forsikringen. Noe som gjør at jeg ikke lenger har behov for å legge av ekstra penger hver måned til å betale den utgiften en gang i året.

Bensin koster jo også litt, men den er i det minste avhengig av hvor mye du kjører. Dermed er det noe en kan styre mye mer selv. Om du kan ta kollektivt, bruke bein eller sykkel for å spare litt på dette kan det være gode alternativ. Et annet alternativ som ikke sparer like mye som å sykle er å følge med på bensinprisen og forsøke å fylle når det er billigere. En ting jeg gjør i forhold til bensin er å betale med Mastercard. Dette fordi jeg har det via DNB, noe som gir meg rabatt på bensin når jeg betaler med Mastercard. Det er ikke store rabatten, men alle monner drar og i løpet av et år blir det faktisk en grei sum.

I forhold til å bruke andre transportmidler, kan det også være en annen bonus – avhengig av hva mulighetene dine er: parkering. Jeg forsøker å alltid parkere på steder jeg vet er billigere enn andre, men likevel koster det meg litt over 600 kr i måneden bare for å parkere for å kunne være på jobb. Så her kan en fort spare penger om en har mulighet til å tenke noe annerledes enn hva en er vant med. Har du noen ide om hvor mye du vanligvis bruker hver måned bare på parkering?

Andre utgifter til bilen er selvfølgelig EU-godkjenning (eller, periodisk kjøretøykontroll), service og reparasjoner. Alt dette er for at det skal være tryggest mulig å kjøre bil. Slitasje på bilen og verdifall burde en også huske å ta med i regnskapet.

Så til grunnen at jeg begynte å tenke på dette med at bil er dyrt. Jeg måtte ha nye sommerdekk – en affære jeg visste ville koste meg noen kroner. Siden jeg ikke har så mye greie på bil, velger jeg å stole på at verkstedet jeg velger vet hva de holder på med. Denne gangen valgte jeg Dekk1. Grunnen til at jeg valgte dette stedet var rett og slett fordi jeg visste hvor de holdt til. Kanskje ikke den beste grunnen, men god nok for min del. At betjeningen er serviceinnstilt er absolutt et pluss. En annen pluss er at fordi jeg er USBL-medlem kan jeg få rabatter og bonus der.

Se for deg at jeg betaler for nye sommerdekk, går ut i bilen blid og fornøyd og så innser at jeg har glemt å si jeg er medlem og høre om jeg kan få rabatt/bonus… Sånn kan fort skje om en ikke er oppmerksom og minner seg selv på ting. Heldigvis har jeg benyttet USBL-medlemsskapet og bankkortet mitt sammen før, så bonus ble registrert. Noe som igjen gjorde at sammen med andre kjøp jeg har gjort før plutselig satt med litt over 300 kroner jeg kunne overføre til boliglånet mitt.

Eneste minuset jeg ser fremover nå for bilen min er at jeg må ha nye vinterdekk til høsten, så det er neste bilting jeg skal spare opp penger til.

Har du kontroll over hva bilutgiftene dine egentlig er?

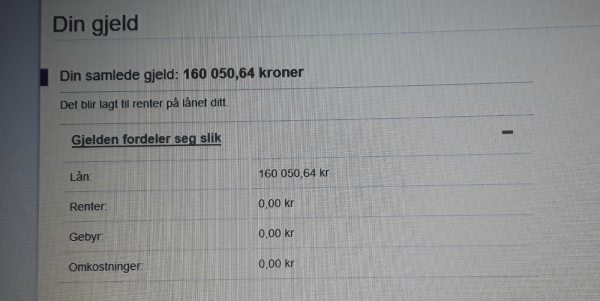

Studielånet blir stadig bedre. Eller, det går veldig sakte, men det er faktisk helt greit. Jeg betaler kr 1.200,- hver måned fordi jeg justerer opp når jeg får e-fakturaen i nettbanken. I januar var offisielt månedsbeløp på kr 1.147, mens nå i april var det kr 1.145. Så det er ikke store forskjellen, men det er gøy å se at det faktisk har betydning selv om jeg betaler så “lite” ekstra hver måned.

Dette med opprunding av beløpet på studielånet er en utfordring jeg har sammen med Ingrid (blogg: Voksen, til slutt). Bli med på utfordringen du også; rund opp tallet du betaler på studielånet til nærmeste tall du er komfortabel med – sånn at det blir litt ekstra, men ikke så mye at det går ut over andre ting.

Denne måneden

Totalt

Mål

Boliglån

1.821,07

12.433,15

50.000

Superspar & Sparekonto

0

6.908

32.000

Fond

1.000

6.000

12.000

Studielån

55

216

(53*12=636)

Jeg har gått sykmeldt en stund (heldigvis på bedringens vei, men det tar laaang tid…), og kommer nå fremover til å få mindre lønn enn hva jeg er vant med. Overgangsperioden har nå startet, så nå om dagen er budsjettet veldig spennende – kommer det til å gå rundt? Jeg har tross alt vært vant til en lønn og har dermed latt utgiftene følge etter inntekten. Absolutt noe å tenke på; når du går opp i lønn – lar du utgiftene følge etter så gapet mellom de to fortsetter å være samme størrelsen som det var før?

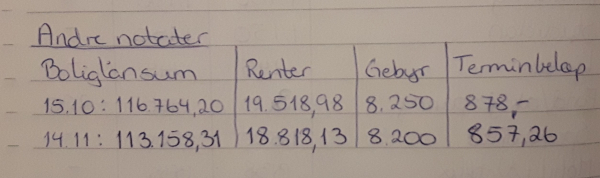

Jeg har delt boliglånet mitt i to, og på den lille delen har jeg flytende rente, så der syns jeg det er gøy å følge med på at rentene går ned ved betaling. Spesielt gøy er det når ekstra betaling blir registrert og både renter og terminbeløp minsker.

Dato

Lånesum

Renter (totalt å betale)

Gebyr (totalt å betale)

Terminbeløp

01.04.2018

98.385,61

15.839,39

7.950,-

769,-

30.04.2018

96.564,54

15.453,34

7.900,-

759,-

Meningen var å ikke betale ekstra på lånet i april fordi jeg ville være sikker på at økonomien gikk rundt, men jeg klarte ikke å la være. Det å kunne skrive at terminbeløpet minsker for hver gang var en litt for stor fristelse. Heldigvis er dette en fristelse jeg ser på med positive og blide øyne, sånn sett er det helt greit.

Når det gjelder formuen var det røde tallet i 31. mars kr -798.526. Pr 30.april var mitt røde tall kr -796.168,80 Fremdeles under 800.000, så det er absolutt positivt. Selv om det virker uendelig langt frem nå, så skal jeg en dag ha et positivt tall når det gjelder formuen min. Om du lurer på hvordan jeg kommer frem til tallet mitt når det gjelder nettoverdi har jeg skrevet om det her. Jeg leste ett eller annet sted noe om at det du følger med på har en tendens til å forbedre seg. Derfor har jeg også lagt til nettoverdien min i månedsoppdateringen.

Hvordan gikk det med din sparing og betaling på lån i april?

At jeg er opptatt av å betale ned gjeld, er ingen nyhet for de som har vært innom her. Det er noe jeg har jobbet med på ulikt vis: tilfeldig, hardt, sakte, smart. Spesielt i starten var det tilfeldighetene som hadde størst innvirkning. Så var det sakte og hardt som stadig byttet plass. Nå jobber jeg med å komme meg til det smarte stedet med nedbetaling av gjeld.

Det jeg har av gjeld er studielån, et privatlån til mine foreldre og et boliglån som er delt i to: en del med fastrente og en del med flytende rente. Sånn sett skal jeg ikke påstå at jeg har mye gjeld, men jeg vil uansett helst bli kvitt den.

Tross alt betaler en ikke bare tilbake selve beløpet en har lånt, men det er også stort sett ganske mye renter en også betaler tilbake. På den delen av boliglånet mitt som har fastrente så er nesten en tredjedel av beløpet som skal betales tilbake renter. Litt som når en koker ris; en del ris og to deler vann – bortsett fra at i dette tilfelle er vannet lånet og risen er renten. Så renter kan fort utgjøre mye, så det er absolutt et viktig tall å se på.

Alt dette (spesielt når jeg tenker på rentene) gjør at jeg nå (endelig) ønsker å finne den smarteste måten å nedbetale all gjelden. Den absolutt smarteste måten er jo å betale den med høyeste renten og høyeste lånebeløpet først, men så har jeg også andre prioriteringer. Disse prioriteringene mine gjør at det smarteste måten er ikke blir helt måten jeg velger. Jeg velger meg heller en variant hvor jeg kombinerer egne prioriteringer og triks jeg syns er smarte.

På studielånet har jeg en utfordring gående sammen med Ingrid fra Voksen, til slutt. Vi runder opp beløpet vi betaler på studielånet til et passende beløp vi fint kan avse, men som likevel er noen kroner ekstra hver måned. Det er interessant å se hvor lite som skal til noen ganger. Jeg betaler rett over en femtilapp ekstra hver måned om omtrent hver annen måned går beløpet jeg må betale ned med ca en krone. Det høres veldig lite ut, men alle monner drar og det gjør noe med psyken at det er så lite som skal til for at det skal bli en liten forskjell.

Privatlånet til mine foreldre vil jeg gjerne betale tilbake så snart som mulig. Rett og slett fordi jeg ikke helt liker å ha lån til familie. For øyeblikket er økonomien min i en overgangsperiode grunnet jobb. Dette gjør at selv om jeg helst vil betale tilbake dette lånet så raskt som mulig, er det dette lånet som blir nedprioritert rett og slett fordi det er mulig.

Fastrentelånet mitt er nettopp det – et fastrentelån. Så det blir betalt sånn det skal hver måned, hverken mer eller mindre. Et interessant dilemma som kommer her veldig snart er at renten kun er bundet frem til sommeren. Noe som gjør at jeg da må ta et valg.

Boliglånet mitt med flytende rente er det lånet jeg fokuserer på. Det er dette lånet jeg betaler ekstra på når jeg har mulighet. I etterpåklokskapens lys burde jeg kanskje vært litt flinkere i starten til å betale ekstra her, men det gjorde jeg ikke. Det er noe jeg har blitt stadig mer ivrig på det siste året. Noe som kan være fordi nå har jeg startet å skrive ned hvor mye terminbeløpet er hver måned, og ikke minst hvor mye renter som er igjen. For hver gang jeg betaler noe ekstra går terminbeløpet ned, og rentene minsker.

Så selv om det økonomisk sett kanskje burde vært prioritert i en annen rekke følge for å totalt sett betale minst mulig i renter, så er jeg fornøyd med hvordan jeg har valgt å gjøre det. I dette tilfelle føler jeg at det er det viktigste; å bestemme meg for en variant og så holde meg til den.

Har du flere ulike lån? og har du en plan for hvilke lån du fokuserer på med nedbetalingen din?

Jeg satt på søndag og oppdaterte budsjettet mitt (noe jeg gjør hver søndag). Nå lurer jeg litt på hva jeg har holdt på med så langt i april, eller, hva jeg ikke har holdt på med.

Grunnen til at jeg lurte litt med en gang var at jeg bare hadde brukt rett over halvparten av matbudsjettet mitt; og tre fjerdedeler av måneden er gått. Så hva har jeg egentlig spist denne måneden? Har jeg glemt det?

Svaret er nei, jeg har ikke glemt å spise – ei heller å handle mat. Det jeg derimot har gjort er å planlegge matinnkjøpene og matlagingen min. Både frokost, lunsj og middag. Jeg har brukt av mat jeg allerede hadde i skaper og fryseren. Jeg har planlagt en del ut i fra hva det har vært salg på i matbutikken. Ikke minst så har jeg endret litt på hvilken butikk jeg handler i. Det siste, hvilken butikk jeg handler i, er nok det jeg innbiller meg at har utgjort den største forskjellen.

Vanligvis handler jeg på Meny fordi den ligger nærmest der jeg bor så det er veldig praktisk. Jeg liker også frukt- og grøntavdelingen deres veldig godt. Den siste tiden har jeg vært påpasselig med å bare handle på Meny når jeg har vært “nødt”. Alle andre ganger har jeg handlet på Rema 1000. Jeg har også den app’en til Rema, så jeg får 10% avslag på 10 varer jeg kjøper ofte. Noe som gjør at jeg sparer enda litt ekstra med penger.

For å kunne planlegge både middager, andre måltider og innkjøp har jeg en rutine jeg stort sett gjør når jeg er ferdig med å oppdatere budsjettet mitt for uken. Jeg ser på tilbudsavisene til Rema 1000 på nettet, og sjekker nettbutikken til Meny for tilbud jeg kan være interessert i. Noe som igjen gjør at jeg ofte planlegger middager ut fra det, andre ganger planlegger jeg kun ut fra det jeg ønsker der og da. Heldigvis har jeg ofte noe i fryseren fra uken før, så det gir meg litt slingringsmonn.

Boliglån, studielån, billån, kredittkort, forbrukslån, privatlån – det er mange ulike typer lån en kan ha. Noen svir nok kanskje litt mer enn andre i enkelte tilfeller.

Siden det er så mange ulike typer lån, har en ofte ulike renter og nedbetalingstid på de ulike lånene. Mange smarte mennesker har ulike teknikker for å gjøre nedbetalingen av disse forskjellige lånene på ulike måter. Det er spesielt to metoder som ser ut til å gå igjen: snøballmetoden og snøskredmetoden. (snow ball og snow avalanche)

Snøballmetoden er at en finner summen for de ulike lånene en har. Så settes de opp i en prioritert rekkefølge fra minste lånet til det største lånet. Metoden er å betale minimumsummen på alle bortsett fra det minste lånet. På det lånet betaler en så mye en klarer. Noe som gjør at det forsvinner først (naturlig nok). De pengene som da plutselig blir “frigitt” bruker en da til å betale på det nest minste lånet – som da er blitt det minste lånet.

Dette er metoden som passer de fleste best fordi det har med den menneskelige psyken å gjøre; vi liker å vinne. Hver gang en betaler ned en lån er det en seier, og det gjør at seierne kommer raskest i startet hvor en ofte har et stort behov for motivasjon til å fortsette. Noe som igjen gjør at mange finner denne måten inspirerende.

Snøskredmetoden er en metode som kan passe bedre for de som er veldig motiverte, de som tenker mer som en kalkulator blant annet på grunn av renter. Nok en gang; finn summene på alle lånene dine, men denne gangen skal du også finne frem hva rentene er på de ulike lånene. Grunnen til det er at med denne metoden er et av delmålene å betale totalt sett minst mulig, inkludert renter.

Jeg tenker at denne metoden har to varianter. Den ene varianten fokuserer først på lånet som har den høyeste renten for å få betalt det først. Mens den andre varianten fokuserer på lånet med høyest totalsum – og at rentene blir litt mer underordnet her. Det er i alle fall min tankegang.

Egne prioriteringer. Dette er vel egentlig ikke en metode, men heller en måte å velge ut hva som er viktig for deg. Starten blir lik som for de andre metodene; finn ut hvor mye lån du har og hva rentene er. Finn ut hvilke lån du har og gjerne hvorfor det er viktig for deg å kvitte deg med de ulike lånene. Dette er metoden jeg bruker og den fungerer for meg.

Flere jeg har hørt sier det er viktig å velge seg en metode og holde seg til den, da får det mest effekt. Det har jeg stor tro på fordi hvis en ikke gjør det kan det fort bli til at en hopper litt mellom metodene og dermed ikke klarer å fokusere på samme måte. Noe som igjen fører til at det ikke får den gode effekten og en fort kan ende opp med å miste motivasjonen.

Selv har jeg valgt å se på hvilke prioriteringer jeg har og så se på lånene ut fra det. Jeg har i teorien tre lån, men det ene er delt i to, noe som gjør at jeg i praksis regner at jeg har fire lån: studielån, boliglån, fastrentelån (også bolig) og privatlån.

Fastrentelånet mitt tenker jeg sjelden på fordi det trekkes automatisk fra BSU-kontoen min.

Studielånet mitt fokuserer jeg heller ikke særlig på, men det får bittelitt ekstra hver måned. Grunnen til det er en utfordring jeg har gående sammen med Ingrid fra Voksen, til slutt. Vi runder opp beløpet vi betaler på studielånet til et ønsket beløp. På den måten betaler vi hele tiden noe ekstra uten å føle at det går ut over noe annet. Fordelen med det er at månedsbeløpet minker, noe som igjen gjør at vi betaler totalt sett mer ekstra hver måned.

Boliglånet elsker jeg å betale ekstra på fordi det syns så tydelig at det blir mindre. Både totalbeløpet, hvor mye renter jeg kommer til å betale og terminbeløpet går ned hver gang jeg betaler ekstra. For meg er dette veldig motiverende, så her kan jeg ofte betale litt ekstra bare for å se at tallene blir mindre.

Privatlånet er en egen greie. Jeg betaler også renter på dette lånet, rentene der følger normrenten så den er det ikke mye å gjøre med. Selve nedbetalingen styrer jeg også selv. Her har jeg hovedsaklig betalt samme beløp hver måned fordi det gjør det forutsigbart. Dette er også lånet som blir “skadelidende” når jeg får mindre penger en stund. Rett og slett fordi det er det som er lettest å justere.

Siden jeg hverken ønsker å ha staten (studielån) eller banken (fastrente- og boliglån) på nakken er jeg nøye på å alltid betale det jeg skal der. Så min egentlige prioritering kan jeg vel si er å betale så mye ekstra jeg kan på boliglånet fordi det er hovedfokuset mitt.

Hvilke metode bruker du på nedbetaling av dine lån? Har du andre metoder du liker bedre?

Jeg har lenge nå fulgt ekstra med på hvor mye blant annet månedsbeløpet på boliglånet går ned når jeg betaler ekstra på lånet.

Siden jeg er i en overgangssituasjon for øyeblikket med økonomien hvor jeg kommer til å få mindre penger inn en stund tenkte jeg at jeg kunne la være å betale ekstra. Grunnen til dette var fordi jeg ønsket å ikke føle at jeg kunne kjøpe nødvendige ting om det skulle dukke opp noe. Jeg ville heller venne meg til lavere lønn og dermed mindre ekstra å rutte med på alle områder før jeg fortsatte med ekstra nedbetaling.

Siden jeg får lønn den 15. i hver måned er det nå straks lønning. Jeg vet jeg har en utgift snart i forhold til å måtte kjøpe nye sommerdekk. Derfor følte jeg det var ekstra viktig at jeg visste jeg hadde nok på konto. Det hadde jeg jo og da tok vanen overhånd.

Så nå har jeg satt inn kr 1.000 ekstra på boliglånet bare fordi jeg ikke ville betale samme beløpet på lånet denne måneden også. Jeg fikk en intens lyst til å gjøre det sånn at månedsbeløpet skulle minske denne måneden også. Lysten kom nok hovedsakelig av følelsen jeg får når jeg ser at terminbeløpet er blitt mindre, det er et skikkelig kick!

Hvem skulle trodd det var vanen og følelsen av det kicket som gjorde at jeg tenkte jeg får heller snurpe inn på annen pengebruk så jeg får i alle fall betalt litt ekstra? Tenk å bli avhengig av å betale inn ekstra på lånet? Vel, så lenge økonomien min går opp ellers kan jeg ikke se et eneste minus med det.

Dessuten er jeg fornøyd med at det er den typen pengevane som har satt seg, og ikke shopping… Det kunne det veldig fort vært. Å bli avhengig av kick som gir deg godfølelse tenker jeg er ganske naturlig. Så det gjelder å finne vaner som gir deg kick på en økonomisk positiv måte.

Jeg sjekket skattemeldingen dagen den ble lagt ut og ble mildt sagt litt overrasket. Jeg får baksmell i år!

Siden det er første gang jeg har fått det ble jeg veldig overrasket for å si det sånn. Jeg har vært vant til å få igjen et par tusen, så nå at det plutselig var motsatt vei var en total overraskelse for meg.

Jeg har spart i fond, noe jeg ikke har gjort særlig mye av før for å si det sånn. Jeg sparer heller ikke i BSU lenger fordi nå er jeg blitt for gammel til det. BSU er jo faktisk noe av det som har hjulpet med å gjøre så jeg alltid får igjen penger på skatten. Riktignok brukes nå BSU’en min til det den skal nå, nemlig å betale store deler av boliglånet mitt.

I helgen fant jeg frem alle papirene jeg måtte ha for å få sjekket alle tallene. Alle tallene som stod hos meg stemte, men som vanlig måtte jeg selv legge inn privatlånet jeg har til mine foreldre. Akkurat hvor jeg skulle legge det inn var det ikke nødvendig for meg å sjekke selv, Ingrid fra Voksen, til slutt hadde nemlig sjekket det. Selve lånet skulle inn på post 4.8.1, rentene kunne jeg slenge på i samme posten bare jeg passet på at det stod på renter betalt.

Siden jeg hadde den lille endringen ble jeg usikker på om kanskje restskatten min ville forsvinne siden jeg da hadde mer i gjeld. Så jeg sjekket kalkulatoren de har på Skatteetaten sin side. Så vidt jeg klarte å se ble skattesmellen min større? Må innrømme at jeg ikke helt skjønner den og tenker at jeg kanskje har gått glipp av noe?

Mange ulike sider skriver om dagen at det er viktig å sjekke at du får alle fradragene du kan få. Jeg kan ikke skjønne at jeg skal ha noen fradrag, men dette er absolutt viktig for alle å sjekke – det kan jo være du kan enten minke baksmellen eller til og med få tilbake mer om du sjekker alt og finner noen fradrag du kan få.

Klarte du å finne alle papirene du hadde behov for når du sjekket tallene? Fant du noen flere fradrag du kunne få?