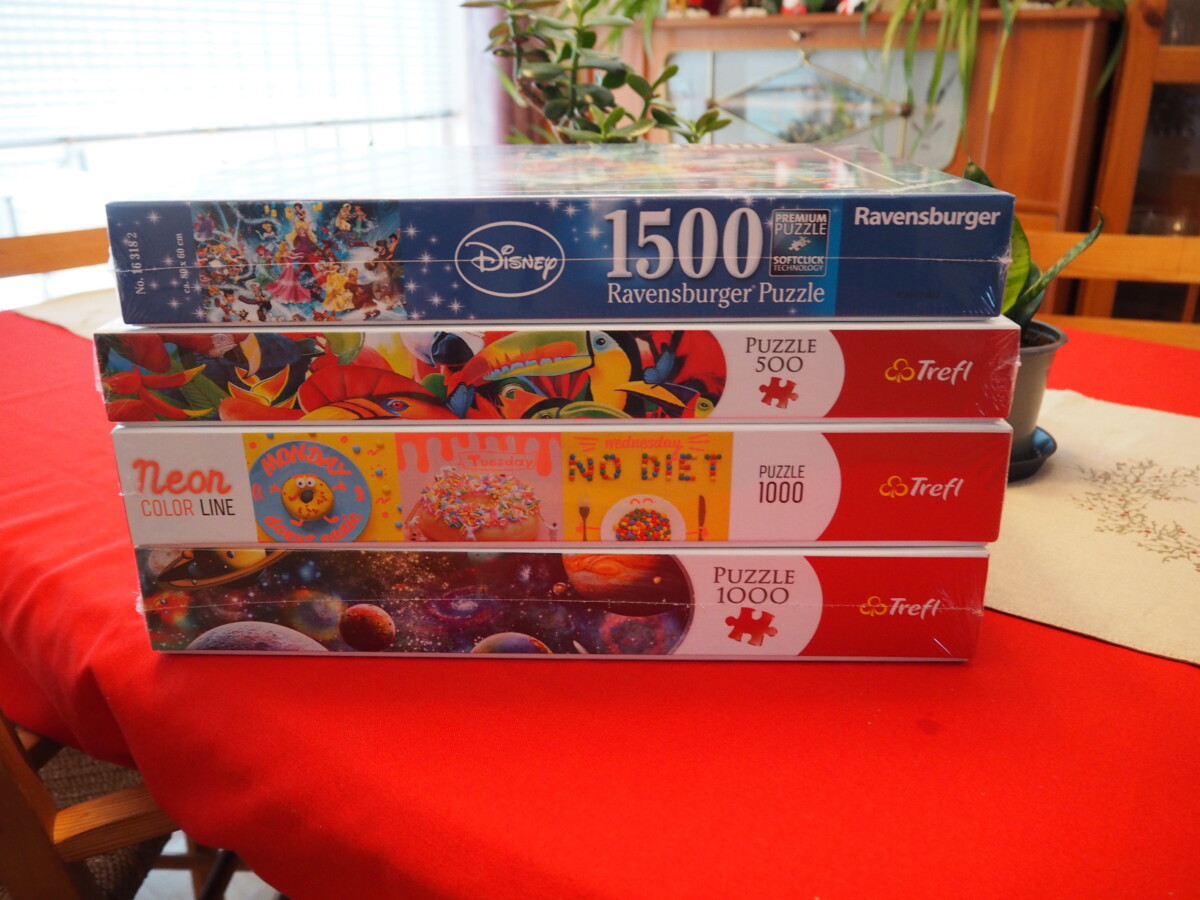

Den kjente shoppedagen “Black Friday” har vært tilstede i Norge i flere år nå og i år deltok jeg. Utrolig nok. Tross alt prøver jeg å begrense shopping (med mindre jeg finner et småbruk – som er det jeg samler penger til). Noen ganger derimot klarer jeg bare ikke å la være. Nå var riktignok planen at noe av det skulle bli en del av julegaven til min mor, men det er heldigvis lov til å endre mening. Så jeg beholder alle puslespillene for meg selv.

Hele fire puslespill ble det; tre av de var på salg, og så et 10% avslag i tillegg på grunn av Black Friday. Så da klarte jeg ikke la være fordi jeg har ønsket meg nye puslespill en stund nå. Kunne like gjerne slå på stortromma når jeg handlet. Litt usikker på hvilket jeg skal begynne med, så hjelp meg å velge?

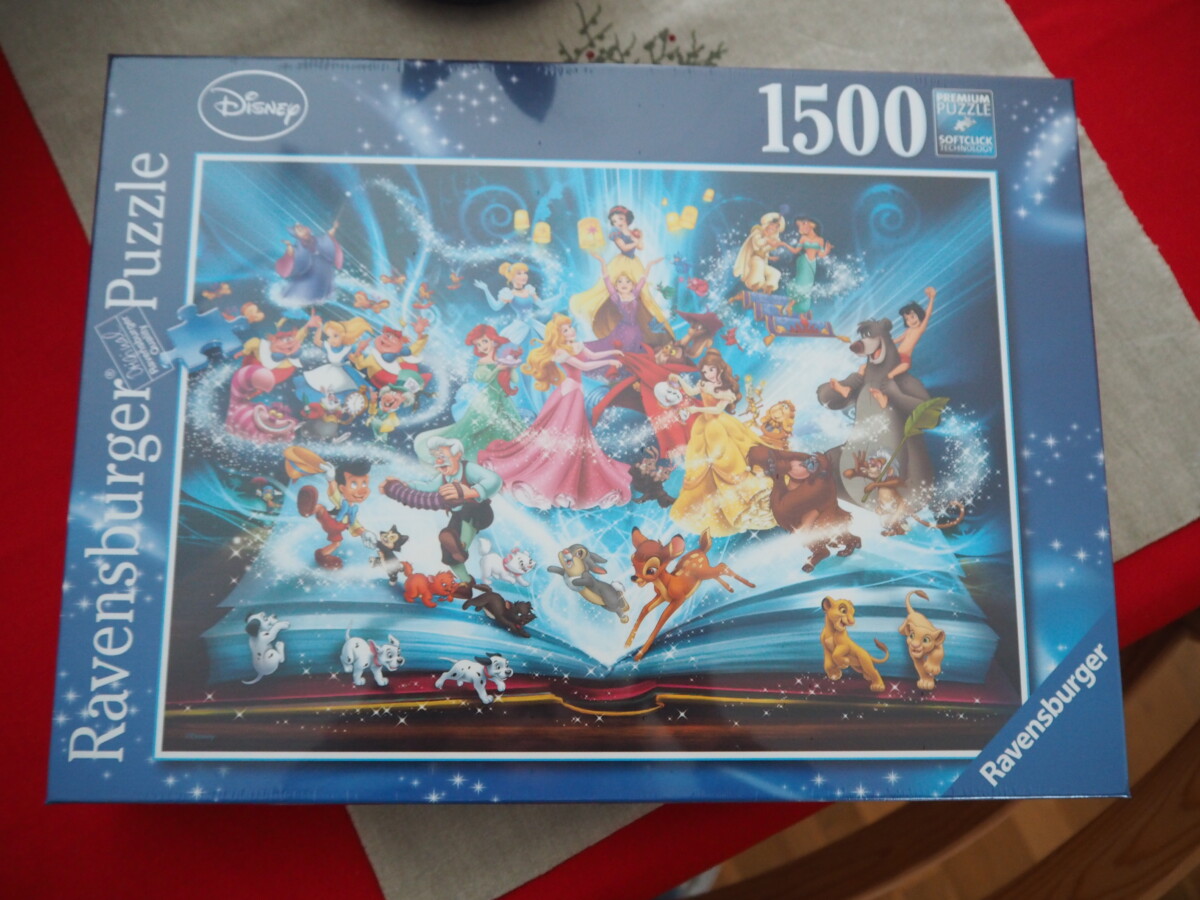

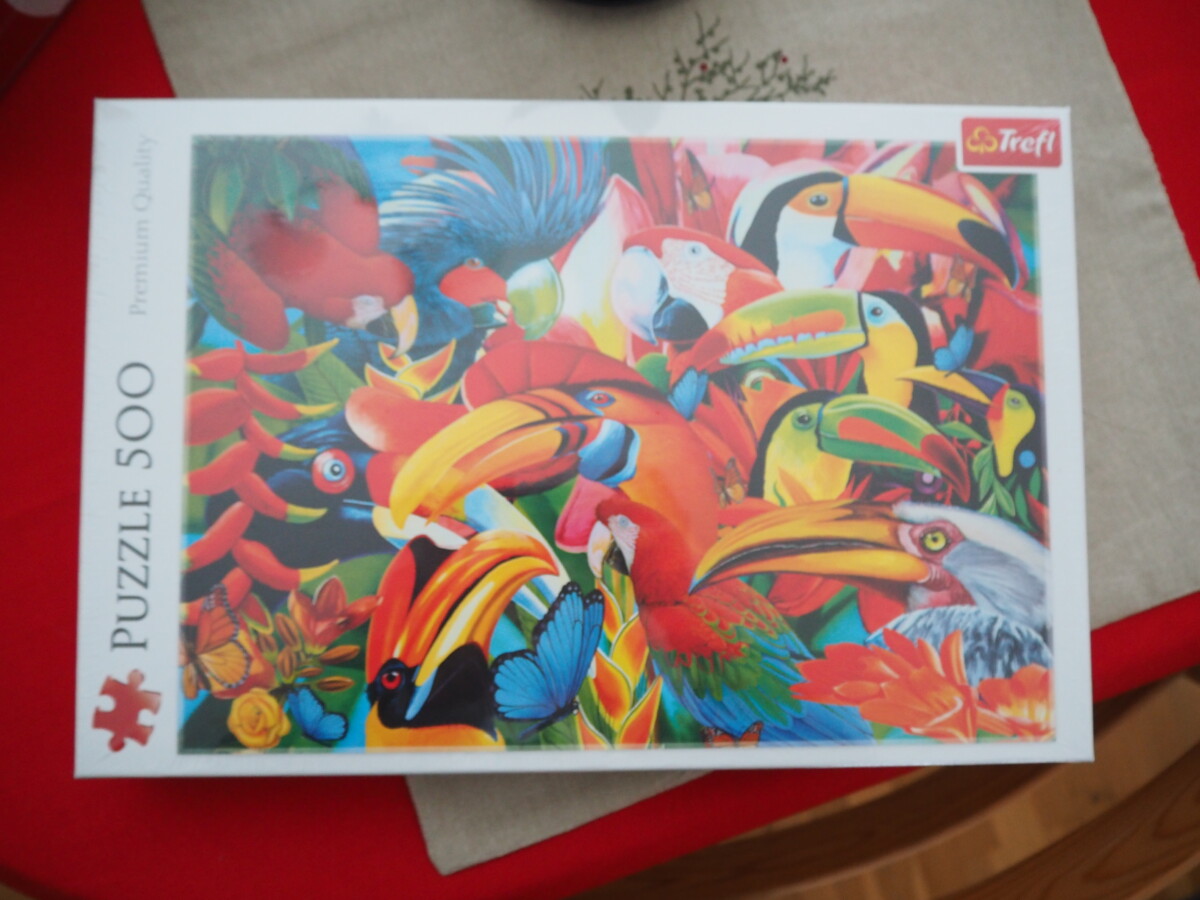

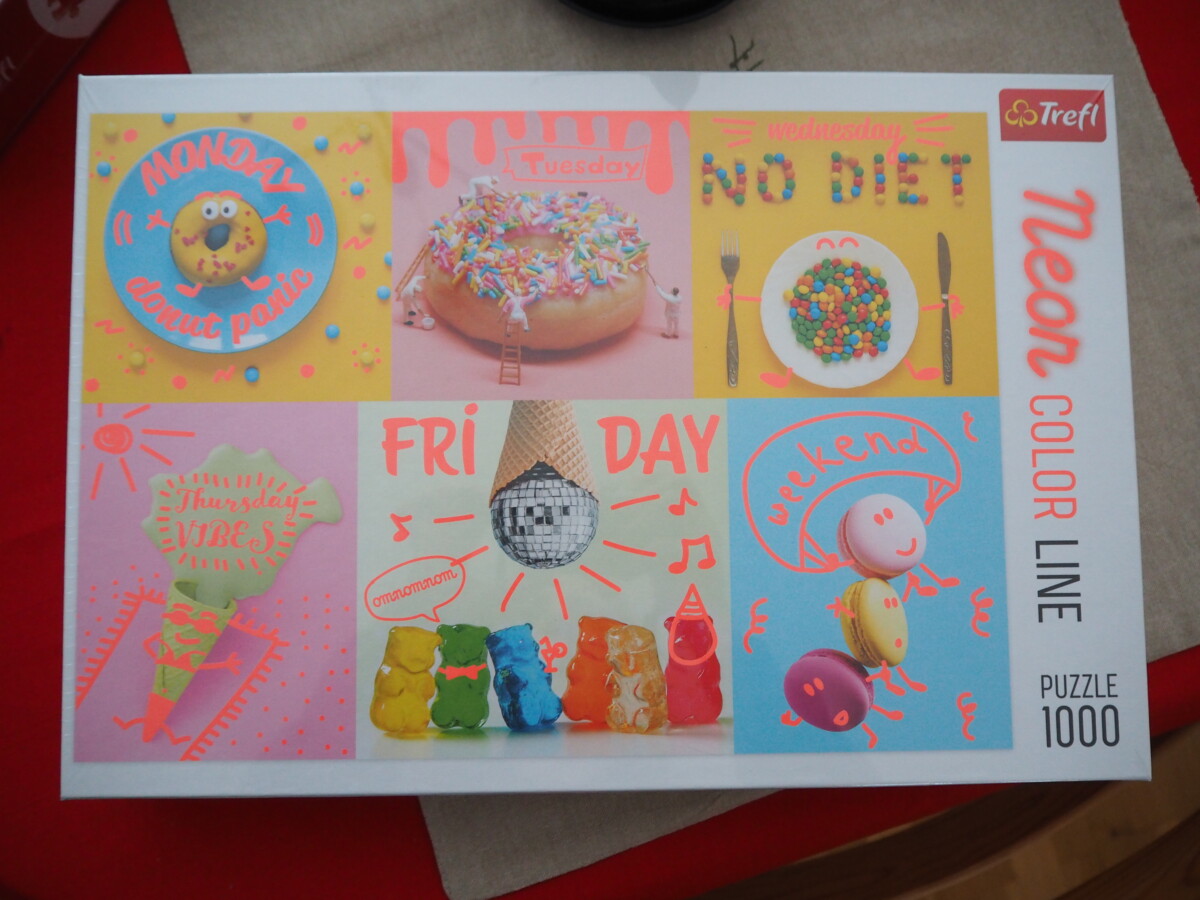

Visste du forresten at puslespill har titler? Jeg fant ut av det bare for et par måneder siden, så jeg var litt overrasket. En annen ting – alle fire boksene er omtrent like store, men selve puslespillene har ulikt antall brikker…

Noen ganger glemmer jeg det, men jeg prøver å sjekke hvordan tilstanden på økonomien min er den siste dagen hver måned. Hvor mye kom inn på konto i løpet av måneden? Hvor mye penger gikk til faste utgifter (også kalt regninger)? Hvor mye penger gikk til variable utgifter (mat, klær, bensin, og alt mulig annet)? Hvor mye sparte jeg i løpet av denne måneden? Jeg sjekker også lånene mine – studielån og boliglån er de jeg har. Kredittkortet får også en sjekk med hva som gjenstår så jeg kan få betalt det ned.

Før var jeg fornøyd når det var penger igjen på slutten av måneden, men etter at jeg begynte med en månedlig pengesjekk er jeg mer bevisst. Bevisst på hva jeg bruker penger på, hvor mye som faktisk går og hvor mye jeg har igjen. Nå har aldri jeg vært en som bruker penger jeg ikke har, men jeg føler likevel at med en slik sjekk har jeg mer kontroll. Dessuten er det gøy å se at sparekontoen øker og lånene minsker.

Å vite at jeg har en liten buffer i tilfelle noe skulle skje gjør at jeg sjeldent bekymrer meg for penger – noe jeg vet ikke er tilfellet for alle. Dessverre! Med det mener jeg ikke at alle nødvendigvis trenger å ha i overflod, men å slippe å bekymre seg for en høyere strømregning for eksempel, eller å vite at en har litt ekstra til julegaver og julemat – burde ikke bare være for noen. Jeg har ingen forslag til hva jeg kan gjøre for å hjelpe, men jeg tror at å ha en oversikt og litt kontroll er en start (skjønt, om det ikke kommer nok penger inn vil jeg tro det fort kan føles umulig).

Noe jeg har skrevet om før, og som jeg stadig tenker på, er hvordan en kan gjøre små (eller store?) ting for å få mer penger inn. Foreløpig har ikke jeg klart å få det til, men kanskje snart?

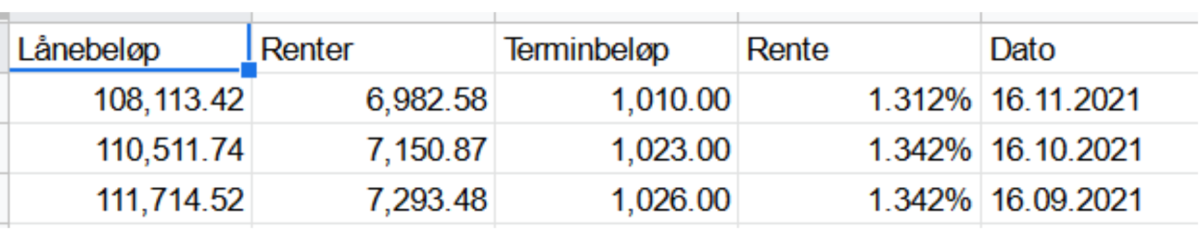

Jeg tror de fleste av oss som har studert, har et studielån. Absolutt praktisk i studietiden, men siden en stor del av det er et lån må det betales tilbake. Den tilbakebetalingsfasen er ganske lang. Ifølge min nedbetalingsplan vil jeg være ferdig å betale studielånet mitt i mai 2031…

Hver måned dukker det opp en e-faktura i nettbanken min som jeg godkjenner så studielånet blir betalt. Det er lite variasjon i beløpet og den lille variasjonen som er kommer vanligvis fordi rentene endrer seg. Skjønt, noen ganger er det fordi jeg har betalt noen kroner ekstra (som jeg gjorde i oktober). Nå i november har jeg også betalt litt ekstra fordi jeg har et mål.

I utgangspunktet var målet mitt å nå kr 109.000 som “maks” når vi kom til nyttår, men så øynet jeg et nytt mål: å få terminbeløpet under kr 1.000 per måned. Jeg får litt hjelp av lavere rente, det er det ingen tvil om. Tross alt betalt jeg kr 300 ekstra i oktober og “fjernet” kr 3 fra terminbeløpet, mens i november betalte jeg kr 1.500 ekstra og “fjernet” “bare” kr 13. Det store spørsmålet nå er “hvor mye ekstra må jeg betale i desember får å nå målet med å komme under tusenlappen i måneden?” (Forslag tas imot med stor takk – til informasjon har jeg 114 terminer igjen å betale)

Jeg liker runde tall, så når terminbeløpet kommer under tusenlappen kommer jeg til å runde opp til det på hver betaling. Det blir ikke mye ekstra hver måned, men alle kroner har betydning.

Sparer du penger? enten på sparekonto eller i fond (eller i andre ting)

Jeg sparer penger hver måned. Hvor mye er litt mer opp og ned. Et fast trekk jeg har er sparing i fond – hundre kroner hver måned. Det er ikke den store summen, men det er noe med å ha det fast (så fast at det ligger i nettbanken og skjer automatisk så jeg ikke trenger å tenke over det). Ulempen nå om dagen med å spare penger på en sparekonto er at rentene er så lave – faktisk så lave at den generelle inflasjonen “spiser opp” pengene til en viss grad (om jeg har forstått riktig). Likevel sparer jeg penger fordi jeg liker å ha den vanen.

Å tjene penger er noe vi alle gjør i mer eller mindre grad – av den enkle grunn at vi må. Regninger skal betales, mat og andre nødvendige ting må kjøpes, og underholdning og å kose seg med venner og familie koster også gjerne penger. Så å tjene masse penger vil jeg tro de fleste av oss ønsker (jeg vet at det i alle fall gjelder meg). Selv om vi kanskje ønsker oss ulike ting så koster de fleste ting penger…

Å ha en jobb er den vanligste veien å gå, men ikke alle jobber har like høy lønn (dessuten har ikke alle en jobb av ulike grunner). Hvordan skal en da tjene masse penger? Folk som tjener mye har ofte en “viktig” jobb (skriver det i hermetegn fordi det er ikke alle jobber jeg tenker er like viktig selv om de har høy lønn…). For eksempel en leder i en bedrift, en politiker på Stortinget, ulike meglere og legespesialister. Nå kan jo ikke alle ha disse jobbene, så hvordan skal vi andre klare å tjene masse penger?

Vel, passiv inntekt og flere inntektsstrømmer kan, sånn jeg forstår, hjelpe. Har du en hobby du kan tjene litt på? Har du noe du kan leie ut? Kan du lage et digitalt produkt du kan selge? Mulighetene er mange.

En ting er ganske sikkert, du vil ikke tjene mye på å sitte på sofaen og gjøre ingenting – du må handle. Bestem deg for noe du vil teste og sett i gang. Ikke alt vil fungere og ikke alt er like enkelt å tjene penger på, men den eneste måten å finne ut av hva som passer deg er å teste det ut. En eller annen gang vil du finne noe du liker som du kan tjene masse penger på. Da mener jeg ikke at du plutselig vil få en million eller to i fanget, men over tid vil det bli masse penger. Uansett hva du gjør starter en som oftest i det små og bygger seg opp. Suksess tar tid, men er du villig til å jobbe for det kan det bare gå oppover.

Foreløpig har jeg ikke funnet min suksessformel for å tjene masse penger, men en dag vil jeg også få det til!

“Alle” sier at studielånet er det siste lånet du burde betale ned fordi det er “det beste” lånet. På mange måter er jeg enig. Tross alt har studielånet mange fordeler – bare sjekk linken her. Likevel, det er et lån som i de fleste tilfeller må betales tilbake – akkurat som andre lån (bolig, bil, forbruk o.l.).

En gang i blant betaler jeg noe ekstra ned, for hver krone betyr noe. I oktober betalte jeg kr 300 ekstra, så neste terminbeløp ble hele kr 3 mindre! Selvfølgelig er det mange ting som spiller inn: rentesatsene, utgangspunktet for terminbeløpet og hvor stort studielånet er.

Jeg har ikke mest i studielån, men alle lån – inkludert studielån – spiller inn om en ønsker boliglån. Dessuten (og dette kan virke lite) – for hver krone jeg må betale mindre i terminbeløp hver måned – jo flere kroner får jeg tilgjengelig hver måned. Siden jeg vil ha flest mulige tilgjengelige kroner (dvs. penger jeg ikke bruker på faste utgifter) hver måned, er dette en enkel måte å gjøre det på. Ja, det er ikke store forskjellen og det tar tid, men selv små beløp kan ha stor betydning når det er over lenger tid.

I Norge er det vanlig å snakke om at en må kjøpe hus (eller leilighet) for å bo. Så mange regner at huset de bor i er en investering – at når de selger det så vil de tjene på det fordi alt er blitt dyrere og prisene har gått oppover.

For det første: huset du kjøper og tenker å bo i – du skal bo der… så så lenge du bor der vil ikke prisstigningen spille noen rolle.

For det andre: selv om du selger for en høyere pris enn du kjøpte – alt annet i samfunnet har også økt i pris. Dessuten – det koster å eie et hus: vedlikehold og oppgraderinger.

Om du kjøper for å pusse opp og selge så kan jeg være enig, så fremt du gjør det på en god måte. Med det så mener jeg at du pusser opp og så selger for en pris som er såpass høyere at du “får tilbake” kjøpsprisen, summen av all oppussing og kostnadene ved kjøp og salg. For at det dermed skal lønne seg må prisen være ganske mye høyere når du selger enn når du kjøpte…poenget er jo tross alt ikke å gå i null, men faktisk tjene på det.

Huset ditt kan være en investering om du kjøper en hel tomannsbolig; bor i en del og leier du den andre delen. Det ville vært en investering.

Eller om du kjøper en bolig du ikke har tenkt til å bo i selv, men heller leie ut til andre. Da kan det være en investering for leietakeren betaler jo husleie. Husk likevel at det koster å eie – som boligeier må du betale kommunale avgifter, vedlikehold og oppgraderinger. Kanskje har du også lån på boligen som skal betales tilbake. Alle disse utgiftene må dekkes av husleien, så om du skal tjene penger kan det være at husleien ikke blir så billig som du i utgangspunktet tenkte.

Når jeg ser i media ser det ut til at mange klager over at husleien ofte er dyr, men den skal tross alt dekke en god del ulike utgifter. Dessuten – det er huseier som har risikoen ved å eie et hus.

Mitt hus er ingen investering (selv om jeg trodde det når jeg kjøpte meg hus), men der jeg bor – og en utgift.

Boligpolitikken i Norge er så vidt jeg kan forstå tilpasset de som eier bolig og ikke de som leier. Hvorfor det er sånn er jeg litt usikker på. Selv om jeg nå vet at bolig er en utgift og ikke en investering, trives jeg med å eie egen bolig.

Nok en måned hvor jeg har betalt studielånet – gjør for så vidt det hver måned… Siden det er august er det også skolestart, men ikke for meg. Jeg går ikke på skolen om dagen – jeg bare jobber der.

Uansett, i august betalte jeg bittelitt ekstra (kr 300) fordi jeg har et mål for hvilket tall jeg ønsker skal være igjen ved nyttår (eller, aller helst vil jeg være gjeldfri, men det tar litt lenger tid…). Kan du gjette hvilket tall jeg jobber mot?

Jeg får dessuten hjelp fra rentene – de er på vei noe ned? Nåværende rente er 1.421%, mens ny rente fra 1. september skal være 1,342%. Kanskje ikke den største endringen, men sammen med den lille ekstra betaling blir terminbeløpet mitt også mindre.

Så sett bort fra at jeg har gjeld, er jeg fornøyd med utviklingen på studielånet om dagen.

Personlig økonomi er – etter min mening – et interessant tema, og det dukker stadig opp nye ting jeg ikke vet om. Hadde jeg lett litt etter informasjon ville jeg nok funnet det, men det er vanskelig å lete etter informasjon jeg ikke vet om.

Jeg er vant til å jobbe og å få feriepenger om sommeren – noe som gjør at jeg vanligvis får utbetalinger også i juli. Så var det dette med NAV – et system jeg (heldigvis) ikke kjenner så godt til. (riktignok er jeg i ferd med å bli noe bedre kjent med det nå om dagen, men det vil endre seg så jeg igjen vil slippe å forholde meg til det)

Noen skjemaer (les: Meldekort) er uvante for meg og selv om det følger med forklaringer, er jeg likevel alltid litt usikker på om jeg har klart å gjøre det riktig. Nå om dagen er det fordi jeg har en jobb, men jeg jobber mindre enn vanlig og dessuten har ferie. Alt dette gjør at jeg får litt mindre penger, og i juli ble det ingen penger fra NAV…

Heldigvis for meg går det likevel greit. Jeg bruker aldri opp hele lønnen min fordi jeg “må” ha noe i bakhånd i tilfelle det skjer noe – og det har det jo gjort. For de som ikke har ekstra, eller mulighet til å spare opp til ekstra, må dette være veldig vanskelig og jeg er alltid imponert av hva folk likevel får til.

Innser også at dette helt sikkert vil påvirke hvordan feriepenger blir til neste år også. Akkurat hvordan finner jeg ut av når vi kommer så langt.

Som nybegynner er det mye jeg ikke vet og kan, men jeg liker å lære. I år er noe av den store læringen en kjøkkenhage (som jeg har lært at jeg ikke må fylle så mye som jeg gjorde i år…).

Dette er året hvor jeg gror mange ting jeg aldri har grodd før: tomater (to varianter), bønner, kålrot og reddikker. For øyeblikket er det bønnene (nærmere beste bondebønnen Ratio) hvor jeg trenger litt hjelp. Når skal de egentlig høstes?

De som har “vokst opp” og ikke blitt spist av ?(insekter?), begynner å bli ganske store. Omtrent 10 cm tror jeg faktisk noen av dem allerede er blitt! Så er det nå på tide å starte å høste dem?

Dessuten; hvordan skal de tilberedes? Målet mitt var å lage tomatbønner (jeg liker de hermetiske jeg kjøper på butikken og vil prøve å lage egne), men tomatene er jo langt fra klare.

Noe av læringen her blir å se hvor lang tid det tar før ting er klare til å høstes – tomater og bønner kan gjerne være klare omtrent samtidig så det blir enklere å lage tomatbønner.