Å studere er et prosjekt som tar ulikt med tid for det er så mange biter i puslespillet som skal settes sammen.

Se videoer (og ta notater), lese pensum (og ta notater), bli kjent med utallige nettsider (virker i alle fall som de allerede begynner å bli mange) og skrive oppgaver. Riktignok skal jeg bare produsere to oppgaver i høst, men den første skal leveres i slutten av denne uken.

Foreløpig er jeg ikke ferdig med den, men jeg tror jeg har skrevet det jeg har behov for. Så nå er det å passe på at teksten er forståelig, henger sammen og har en rød tråd gjennom det hele. Biten med rød tråd og være forståelig er grei, at teksten henger sammen – der har jeg fremdeles litt jobb igjen å gjøre.

Til slutt blir det å formatere teksten så den blir lettleselig.

Jeg er nå på min fjerde studieuke og jeg koser meg! Nesten så jeg skulle studert dette for flere år siden – da kunne jeg kanskje allerede jobbet med noe som har sammenheng med det. Om du lurer på hva jeg studerer: økologisk landbruk. Med tanke på at jeg drømmer om å eie et småbruk ville kanskje noen si at det er logisk skritt å studere fagområdet jeg ønsker å gjøre noe med.

Enn så lenge har jeg ikke funnet småbruket, men jeg leter hver dag. Noe annet jeg også gjør er å sende jobbsøknader (må passe på at NAV ikke blir for sinte selv om de ikke virker til å mest lyst til å hjelpe meg…).

Det er viktig å ikke bare sitte stille på rumpa inne, så en eller annen gang i dag skal jeg også prøve å få suset meg ut på en gåtur – selv om det er mye vind akkurat nå, er det også sol ☀️

Å være deltidsstudent kan være mange ting – for meg er det gøy, lærerikt og noe jeg er litt sent ute med. På den annen side – bedre å være sent ute enn å ikke få gjort noe i det hele tatt.

Dagen i dag brukes noe av tiden til å være student (har ikke klart å finne jobb å søke på i dag, men kanskje det dukker opp en jeg kan søke på i ettermiddag?). Selv om vi er godt inne i uke 37 (det er tross alt torsdag allerede), har jeg bare nettopp blitt ferdig med det som skulle vært gjort av studier for uke 36.

Endelig kan jeg starte på studiematerialet for uke 37 – så litt sent ute der altså, men satser på at det vil gå seg til etterhvert? Heldigvis ser det ikke ut til at dette er den mest intensive studieuken når det gjelder materiale, så kanskje jeg rekker alt? Det er lov å håpe.

Forelesningen er ikke lang, men det er også andre videoer jeg må se og mange nettsteder vi skal sjekke ut, så det er nok å gjøre. Dessuten er det første oppgaveinnlevering allerede neste uke, så den burde jeg nok også begynne å jobbe med.

Noe jeg ikke var sent ute med, var å stemme i valget som nettopp var. Riktignok har ikke det en ting med studiene mine å gjøre, men siden jeg studerer økologisk landbruk kan det være interessant å sjekke ut hva ulike partier mener om jordbruk, matsikkerhet, klima og jobber…

Skulle gjerne hatt mer tid til å kunne sette meg inn i hva ulike partier mener om ulike ting, men enn så lenge er det jobb-jakt, hus-jakt og kunnskaps-jakt jeg driver med.

Det er høst – jeg kjenner det på lufta. Selv om det er sol i dag fra en ganske så skyfri himmel, så er det et kaldt drag i lufta. Vinden gjorde at jeg var glad jeg hadde tatt på meg en tynn jakke når jeg gikk tur.

Sånn går dagene. En liten gåtur i ny og ne. Leting etter hus (skal på visning snart – kryss fingrene for meg?). Deltidsstudier (økologisk landbruk – veldig interessant, men også mye nytt å lære). Tilvenningen med å bo hos mine foreldre (som sagt – kryss fingrene for at jeg får kjøpt meg hus snart så jeg kan flytte).

Dessuten – jobbsøking.. Det er ikke alle dager det er like enkelt å finne en jobb å søke på. NAV forlanger at jeg skal søke fem jobber i uka. Greit nok, men når stillingsutlysningene enten etterspør utdanning jeg ikke har, fysikk jeg ikke har (styrke er ikke min sterke side) eller de er i helse- og omsorgssektoren – føles det tidvis noe utfordrende. En annen utfordring når det gjelder jobbsøking føler jeg gjelder geografi – med tanke på at nåværende bolig kun er midlertidig og jeg ikke vet hvor jeg havner…vel, det er spennende tider fremover.

Det kan være lurt å starte studier i tide…Mine studier startet egentlig forrige uke og jeg deltok på startsamlingen. Tross alt var jeg i innspurten med hussalg og overtakelse, så det var ikke mer jeg rakk. Uheldigvis betyr det at jeg allerede er en uke på etterskudd…

Heldigvis for meg er studiet på deltid og alt er nettbasert, men jeg må jo passe på å levere inn oppgaver i tide. Denne uken er dermed egentlig andre studieuken, men jeg har min første studiedag i dag. Alt materialet for både forrige uke og denne uken ligger ute, så her er det bare å kjøre på.

En annen utfordring jeg har er at jeg ikke lenger bor alene, men jeg trenger stillhet og ro rundt meg for å klare å fokusere. Så dette kan bli spennende…

Får vel også bruke litt tid på å lete etter hus, jobb og hjelpe til med enkelte ting her jeg bor nå. Uansett, tilbake til studiene!

Studielån. Noe de fleste av oss har eller har hatt mer eller mindre av frem til det er nedbetalt. Naturlig nok – sånn er det med lån – det må betales ned før de forsvinner.

Lenge har jeg betalt litt ekstra her og der på studielånet (og boliglånet) når jeg har hatt muligheten til det. De siste par månedene har jeg løst inn noen fond jeg hadde bittelitt penger på og heller brukt det til å betale ekstra på studielånet. Om det var smart eller ei vil jeg aldri få vite, men det var valget jeg tok.

August var måneden det hele gikk i null. Ikke fordi jeg betalte absolutt alt, men fordi når det er veldig lite igjen (les: 272 kroner) forsvinner det av seg selv?

Riktignok kommer det ikke frem på bildet, for jeg skrev det ikke ned der… Poenget er uansett at nå er studielånet mitt i null. Eller, sagt på en annen måte: jeg er kvitt studielånet mitt og vil dermed slippe å betale den regningen hver måned. Regningen var blitt ganske liten på slutten, men den var likevel irriterende og dermed utrolig digg å nå være kvitt.

Så da passer det godt at jeg snart skal i gang med studier igjen? 🤣

August er skolestartmåneden. Ny klær, nye sko, kanskje ny sekk?, nye skrivesaker, nye notatbøker, nye fag og sikker flere nye ting jeg ikke kommer på akkurat nå.

Skolestarten er en spennende tid for både voksne og barn – på ulike vis vil jeg tro. Jeg har vært student i flere omganger. I løpet av både studietid og ellers i livet har jeg vært flittig bruker av ringpermer – både til skoleting og andre ting. Noe som har vært supert.

Etter mye rydding og kasting er nå ringpermene litt mindre supre – ikke fordi de ikke er brukbare (for det er de! – og jeg har lagt de ut til salgs på Facebook Marketplace), men fordi jeg hadde så utrolig mange av de. Å rydde og komprimere og bare ta vare på mer nødvendige ting er noe jeg har jobbet mye med den siste måneden, så nå har jeg et vell av tomme ringpermer…. Kan jeg ta vare på de så jeg kanskje kan bruke de en gang i fremtiden? Ja – og det har jeg gjort med flere tomme, men likevel er det mange igjen – og jeg kan ikke ta vare på alt.

For de som har søkt høyere utdanning er svarene gitt. Om en kom inn eller ikke, kanskje en må søke restplass om det er noe som frister. Har du ikke søkt skoleplass i det hele tatt er det likevel mulig å søke på restplasser om det skulle friste.

Jeg er en av de heldige. Med tanke på at jeg kun søkte på ett studie, følte jeg at jeg hadde flaks siden jeg faktisk kom inn.

Betyr det at alle utfordringer er borte? Absolutt ikke, det medfører faktisk flere utfordringer enn det løser.

Akkurat når jeg starter på skole vet jeg foreløpig ikke, men jeg satser på at jeg får greie på det etterhvert. Uansett så gleder jeg meg samtidig som jeg også er ganske nervøs fordi det er så mye usikkert om dagen.

Fra 1. september har jeg ikke lenger noe sted å bo siden jeg har solgt huset mitt. Når jeg starter på skole vil, så vidt jeg kan forstå, dapengene mine stoppe – så da vil jeg heller ikke ha noen penger. Så hvor jeg skal gjøre av meg og hvordan jeg skal tjene penger er foreløpig uvisst, men det meste ordner seg??

Denne måneden var det litt ekstra gøy å betale på studielånet. Eller, det å ha et studielån og betale på det er egentlig ikke gøy i det hele tatt.

At det var gøy denne måneden skyldes at jeg fikk litt ekstra penger som jeg brukte på å betale ekstra på studielånet. Det gjorde at terminbeløpet fra nå av blir nesten kr 300,- mindre hver måned!

Så nå går jeg fra å ha et terminbeløp på studielånet på kr 650,- til i juni bare måtte betale kr 352,-

Jeg er fremdeles usikker på om jeg vil få det til, men jeg har et stort ønske om å bli ferdig med å studielånet i løpet av dette året. Den ene grunnen er at jeg ikke ønsker å ha gjeld i det hele tatt (boliglånet vil ta mye lenger tid å bli kvitt for å være ærlig). Den andre grunnen er at jeg jobber hardt for å kutte månedlige utgifter.

Studielånet er tross alt en fast utgift som, om jeg betaler ned lånet, vil bli helt kvitt. Når jeg først får nedbetalt studielånet vil jeg ikke ta opp mer studielån i fremtiden (selv om jeg har litt lyst til å studere litt ulike ting – studielån skal jeg ikke ha igjen!).

Har du studielån? Har du hatt studielån? Betalte du ned studielånet tidlig eller betaler du bare hver måned uten å tenke så mye over det?

I april betalt jeg litt ekstra på studielånet og følte meg fornøyd med at terminbeløpet mitt skulle bli 8 kroner mindre i måneden. Jeg visste at rentene var på vei opp – fra 3.338% til 3.532% fra 1. mai. Så langt, så greit.

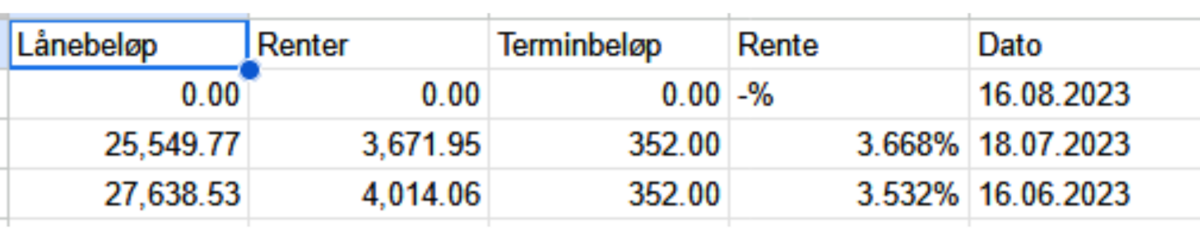

Jeg sjekker alltid sidene til Lånekassen hver måned – og kanskje spesielt de gangene jeg betaler ekstra fordi jeg liker å se at terminbeløpet blir mindre.

At rentene skulle opp fra mai visste jeg, men jeg regnet jo med at det var regnet inn i betalingsplanen hos Lånekassen når de hadde registrert inn betalingen for april. Det var tydeligvis feil? For regningen jeg fikk for mai var ikke på kr 645, nei, den var på kr 649.

Er det store forskjellen? Selvfølgelig ikke, jeg klarer de fire kronene jeg ikke var forberedt på, men jeg føler meg likevel litt lurt fordi jeg forventer at betalingsplanen er oppdatert siden de har klart å få med seg at april-betalingen er kommet inn.

Siden rentene fortsetter opp ser det ut til at terminbeløpet (enn så lenge i alle fall) blir kr 650 for juni – og jeg som var så fornøyd med at terminbeløpet endelig var kommet under den runde summen…

Vel, jeg får prøve å selge noe så jeg kan legge den summen jeg selger noe for til det jeg betaler på studielånet.

Dagpenger jeg får fra NAV er nemlig ikke noe å skryte av – jeg går i minus hver måned – så her er det om å gjøre å få ned alle utgifter – inkludert terminbeløpet hos Lånekassen…

Da var den den tiden av måneden igjen – tiden for å sjekke status på studielånet.

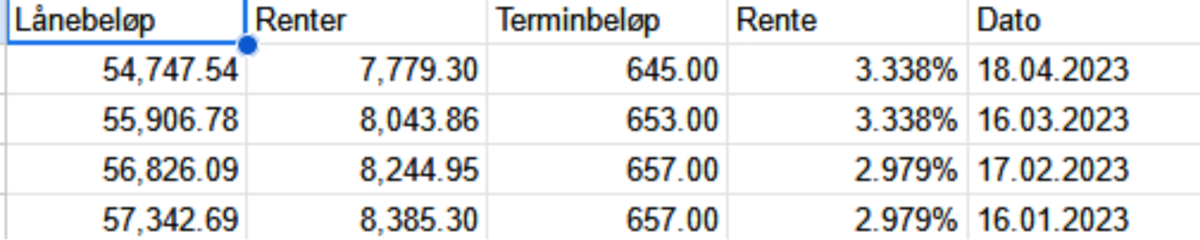

Nok en gang har jeg betalt inn noe ekstra (kr 675 for å være presis) og selv om det ikke er mye, så hjelper alt som er ekstra.

Ekstra nedbetaling er en super måte å få ned terminbeløpet på selv om det ikke har den største påvirkningen hver dag – det kommer jo selvfølgelig ann på hvor mye ekstra en betaler inn.

Den ekstra nedbetalingen la jeg som ekstra på den vanlige betalingen – og det har å gjøre med at jeg vil at hele det ekstra beløpet skal gå til selve lånet – ikke rentene.

Siden det var helg gikk ikke betalingen ut fra min konto før i går (mandag) og en av de siste tingene jeg gjorde før jeg la meg i går var å sjekke lånekassa for å kunne sjekke ståa. Akkurat når det gikk inn til lånekassa vet jeg ikke, midnatt kanskje? Uansett, det gjorde at jeg ikke kunne skrive inn riktige tall før i dag.

På den lyse siden – terminbeløpet mitt har nok en gang gått noen kroner ned – nærmere bestemt hele 8 kroner denne gangen.

Hva som skjer i mai vet jeg jo ikke ennå, men renten skal opp (jeg har flytende rente) til 3,532% i alle fall.

At jeg har såpass lite studielån igjen er fordi jeg stadig vekk har betalt litt ekstra.

Aller helst ville jeg vært kvitt studielånet, men siden jeg har boliglån og for tiden ikke har min vanlige inntekt så er det plutselig mindre å rutte med hver måned. Faktisk er det egentlig i minus hver måned fordi dagpenger ved arbeidsledighet ikke er så mye å skryte av…Så selv om 8 kroner mindre i måneden er så lite at det ikke gjør noe fra eller til, foretrekker jeg at terminbeløpet blir mindre for totalen er jo det som gjelder…