For noen år siden kjøpte jeg hus, og tok dermed opp et ganske stort lån for å få til det. Sånn er det jo, de fleste av oss tar opp boliglån når vi skal kjøpe et sted vi ønsker å bo.

TL;DR:

- spar penger til bolig; gjerne ved også å spare i BSU

- ikke ta opp et større lån enn du kan betjene

- ikke kjøpe større bolig enn du har behov for

- har du mulighet til innimellom å betale litt ekstra på lånet; følg med på hvor mye rente du slipper å betale – det kan være god motivasjon.

Det er selvfølgelig en fordel å ha spart opp en del penger; gjerne også i BSU (boligsparing for unge). Jeg kommer fra en familie hvor jeg heldigvis har fått en god opplæring i at å spare penger og ha ekstra penger til uforutsette utgifter er en bra ting. Så det er jeg vant med.

Som mange andre hadde jeg også en periode hvor jeg brukte mesteparten av det jeg tjente. Jeg hadde mye gøy, men må innrømme at jeg i ettertid noen ganger har tenkt at jeg kanskje burde vært noe mer fornuftig. På den annen side, jeg vil påstå jeg har klart meg bra. Fortiden er det uansett for sent å endre på, og burde dermed heller ikke angres på.

Jeg fikk etterhvert litt fast jobb og bestemte meg for at jeg ville kjøpe bolig, men følte ikke at jeg hadde nok egenkapital. Sta som jeg ofte er, fikk jeg meg en ekstrajobb hvor alle pengene jeg tjente gikk rett inn på sparekontoen som skulle være med å betale huset mitt. Ja, det var slitsomt, men jeg nådde målet jeg hadde satt meg – den følelsen var så bra at den stort sett veide opp for å være litt sliten av å ha tre jobber i en periode.

Noe annet som gjorde at jeg fikk til å kjøpe et hus var et privatlån fra mine foreldre. Jeg er fullstendig klar over at det ikke er noe alle er så heldige å ha muligheten til. I utgangspunktet kunne jeg klart meg uten, men jeg var litt kravstor og ville ha stor plass med en gang. Så jeg fikk låne penger fra mine foreldre og en stor sum fra banken i tillegg til de pengene jeg hadde spart opp selv.

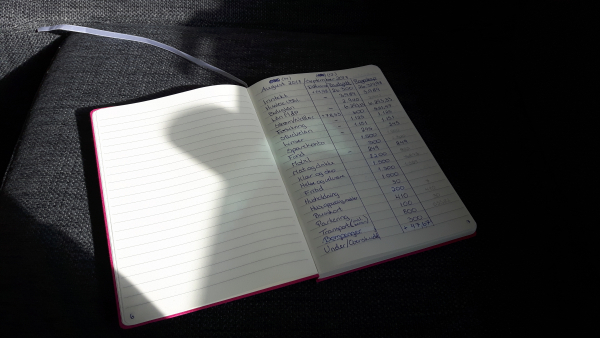

Før jeg gikk til banken for å låne penger hadde jeg ført regnskap for meg selv i et par år for å vite hva jeg brukte penger på, hvor mye penger jeg brukte og hva jeg ville ha tilgjengelig for å kunne betjene et lån. Dette gjorde i alle fall min samtale med banken lettere; de så jeg hadde oversikt og jeg følte de fikk en forståelse av hvordan jeg så for meg å håndtere økonomien min. Noe som igjen gjorde at jeg både fikk en bolig jeg ønsket meg og en økonomi jeg visste jeg kunne leve med.

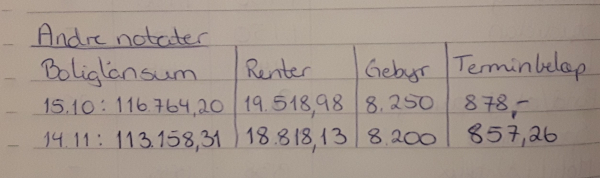

Jeg delte huslånet mitt i to; en del med 80% hvor jeg fikk fast rente og de resterende 20% av lånet til flytende rente. Dette gjorde jeg fordi jeg ville føle meg sikker i min økonomi og at jeg ville få det til. De 20% av lånet er den delen jeg stadig betaler litt ekstra på, og jeg får alltid et ekstra kick når jeg ser summen blir mindre (spesielt rentene).

Ved ekstra betaling går terminbeløpet ned fordi lånet er satt til å ha fast nedbetalingstid i år. Ved å betale vanlig terminbeløp (hvor avdrag utgjorde kr 605,89) og kr 3.000 i tillegg, gikk rentekostanden ned med hele kr 700,85!

Hvor mye renter jeg sparte på å betale ekstra i staren vet jeg ikke, for det regnet jeg ikke på. Nå som jeg har startet å regne på hvor mye rentene går ned, føler jeg at det er ekstra inspirerende til å betale ekstra. Renter er tross alt penger jeg ikke egentlig får noe igjen for, så å kvitte meg med mest mulig av dem er bare positivt.

Nå er det noen år siden jeg kjøpte hus (januar 2013), og jeg har lært flere økonomi-ting siden den gang. Ting jeg kanskje skulle ønske jeg visste før jeg kjøpte. På den annen side, jeg har lært utrolig mye og det ville jeg ikke vært foruten.

Hvilke ting skulle du ønske at du hadde visst før du kjøpte bolig?

#penger #økonomi #privatøkonomi #personligøkonomi #hus #huskjøp #boliglån