Du trodde kanskje jeg var ferdig med å planlegge nedbetalingen av lånene mine? Vel, jeg trodde det en stund selv i alle fall.

Som de fleste andre tok jeg opp studielån når jeg studerte og tenkte ikke så mye på det bortsett fra hver gang jeg fikk stipendet. Selve nedbetalingen ofret jeg ikke en tanke. En skulle kanskje tro jeg hadde tenkt mer over det når jeg var ferdig å studere, men det skjedde ikke noe nevneverdig der.

Ulempen med å ikke tenke over studielånet og heller ikke innse hvor lang tid jeg faktisk kom til å ha det, vel, ikke det smarteste jeg har gjort. På den annen side, hvor mange tenker hardt over studielånet sitt sånn egentlig? Jeg innbiller meg at de fleste av oss bare betaler det vi får beskjed om fordi vi ofte har hørt at det er et av de “smartere” lånene vi har.

Noe som de færreste tenker over (innbiller i alle fall jeg meg) er at hvor mye du har i studielån faktisk har innvirkning på hvor mye annet lån du kan få i banken, da spesielt med tanke på boliglån. Noe jeg ikke hadde ofret en tanke når jeg spurte om boliglån. Ups?

Siden jeg var usikker på hvor mye jeg kom til å ha og rutte med når jeg fikk stort boliglån delte jeg lånet mitt i to (80/20) og bandt renten på den største delen. Planen var å betale ekstra på den lille delen. Tanken var god den, men selve planleggingen av nedbetalingen var delen jeg bommet på. Jeg satte meg ikke noe mål om hvor mye ekstra jeg skulle betale, ei heller når jeg ønsket å være ferdig med den lille delen av lånet.

Planleggingen av nedbetalingen av lånene jeg har (boliglån som er delt i to, studielån og privatlån) er noe jeg jobber med. Jeg vet nåværende lånesummer og jeg vet hva jeg MÅ betale i måneden. For privatlånet og en lille delen av boliglånet har jeg satt meg mål: de skal være ute av verden i desember 2019. Ved å gjøre dette vet jeg hva jeg må betale totalt sett og så dividerer jeg det med antall måneder jeg har igjen og sitter dermed med en ønskesum å betale hver måned. Noen måneder går det greit, mens andre måneder går ikke like lett.

Totalt sett føler jeg meg mer forberedt nå når det gjelder lånene mine fordi jeg har satt meg tydeligere mål.

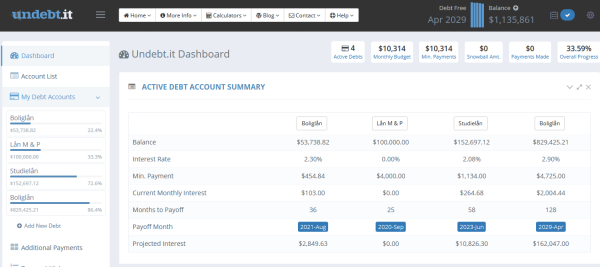

Ved å bruke undebt.it ser jeg når jeg vil være gjeldfri om jeg bare betaler minstesummene (april 2029). Det er et gratis program, du må bare lage deg en bruker og legge inn hvilke lån du har, minstesummen du må betale hver måned og renten på lånet. Den viser deg også hvor stor fremgang du har hatt og du har valget mellom flere ulike metoder å betale ned lånene dine på (snøball og snøskred er de mest kjente).

En annen ting med undebt.it som jeg liker godt er at den forteller meg i prosent hvor mye (eller lite) jeg har igjen å betale på hvert lån. For eksempel på den lille delen av boliglånet mitt er det nå 22,4% igjen å betale – det er hyggelig å se. Den gav meg også litt av en overraskelse når jeg sjekket studielånet mitt. Det har jeg tross alt betalt på i syv år, og har likevel 72,6% igjen å betale.

Poenget er: sjekk hvilke lån du har; hvor mye du skylder, hva renten er og når det er forventet at det er nedbetalt. Det er ikke sikkert du vil få en hyggelig overraskelse, men da kan du i det minste ta grep og gjøre noe med det om du ønsker.

#penger #økonomi #personligøkonomi #gjeld #lån #studielån #boliglån #privatlån #rente #tips

Ingrid; voksen tilslutt: Bare hyggelig! Det er interessant å se hvor mye noen kroner ekstra kan bety; også når det gjelder i forhold til rentene… 🙂

Der må jeg inn å leke! Takk for tips!