Litt over halvveis i måneden og ny oppdatering for studielånet.

Det nytter å betale noe kroner ekstra!

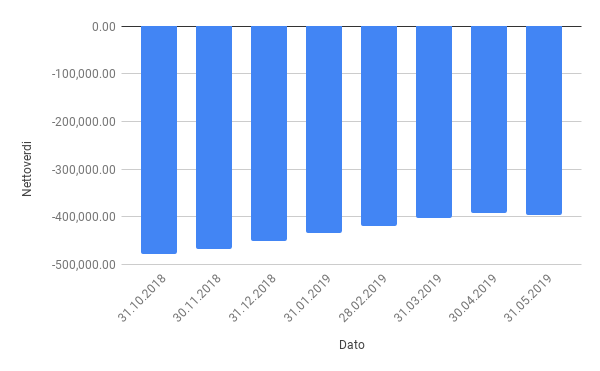

| Lånebeløp | Renter | Terminbeløp | Rente | Dato |

| 148,045.98 | 20,020.75 | 1,136.00 | 2.090% | 06.01.2019 |

| 145,577.77 | 20,148.40 | 1,120.00 | 2.090% | 16.01.2019 |

| 144,383.51 | 19,853.56 | 1,117.00 | 2.090% | 17.02.2019 |

| 143,417.71 | 19,878.98 | 1,118.00 | 2.139% | 18.03.2019 |

| 142,560.26 | 19,618.50 | 1,118.00 | 2.139% | 15.04.2019 |

| 141,612.33 | 19,627.93 | 1,120.00 | 2.168% | 15.05.2019 |

| 140,607.77 | 19,318.65 | 1,118.00 | 2.168% | 18.06.2019 |

Lik rente som forrige måned, men månedsbeløpet ble to kroner mindre.

“Alle bekker små gjør stor å”

Siden jeg bare betaler noen kroner ekstra og ikke har noen planer om å endre nedbetalingstid, er det ikke store endringene som skjer. Likevel, mindre i vanlig terminbeløp gjør jo at de ekstra kronene føles mer verdt. Sånn tenker i alle fall jeg. I mai måned var det 80 kroner ekstra jeg betalte, mens i juni var det 82 kroner. Liten forskjell, men jeg merker uansett ikke noe til det på nedbetalingene siden jeg uansett betaler kr 1.200 hver måned.

Nå er styringsrenten hevet nok en gang og jeg er veldig nysgjerrig på om lånekassen nok en gang vil sette opp renta. Så vidt jeg har forstått er det en viss sammenheng…

Tror du at rentene på studielån kommer til å gå opp den nærmeste tiden?