Omtrent en gang i året får mange litt mer i lønn; enten på grunn av sentrale eller lokale forhandlinger – sånn er det i alle fall i offentlig sektor som jeg nå jobber i. I tillegg er det jo ansiennitet for de av oss som også får en større slump på grunn av det. Dette er vel og bra; alltid hyggelig å få mer inntekt. Det mange glemmer (inkludert meg selv) er alt forbruket faktisk ikke er nødt til å følge samme stigningen.

Utgiftene er ikke nødt til å øke i samme tempo som inntektene gjør. Det er mulig å skrelle bort noen utgifter, og la være å legge til ekstra/nye utgifter.

Joda, det meste øker vel litt i pris en gang i blant, men øker det faktisk like mye som lønnen din hvert år? Helt ærlig kan jeg innrømme at de prosentene når det gjelder de tallene – det har jeg ikke. Jeg har en følelse av at det følger hverandre til en viss grad, men alt alle utgiftene øker like mye som inntektene dine; at de følger hverandre helt slavisk – det har jeg ingen tro på. Har du tall på ting som dette, kan du gjerne dele 🙂

Lenge trodde jeg at jeg hadde kontroll med budsjett og regnskap; nå vet jeg at jeg har det. Jeg har lært mye det siste året; som for eksempel at et budsjett ikke er likt alle måneder – det er ikke statisk, men et arbeidsverktøy en må bli kjent med og lære seg å bruke på en fornuftig måte. Et budsjett kan endres og tilpasses etter behov. At regnskapet bare sier hva du har brukt, men at budsjettet forteller noe om planene dine. Ofte kan det lønne seg å sette opp budsjettet; følge det opp i løpet av måneden, og så se på resultatet når måneden er over. Hva gikk greit i budsjettet? Var det noen poster som var langt over det de burde være? Var det noen poster som var langt under, og i så fall hvorfor? Om det var store forskjeller mellom budsjett og regnskap; finn ut hvorfor og se om det kan gjøres bedre neste måned.

Om du går opp i lønn; ikke bare la utgiftene flyte og blir større, men tenk gjennom hva du vil gjøre med lønnsøkningen før du faktisk får den. Ikke planlegg å bruk alt på en gang på noe tull, men se fremover hva du ønsker deg. Selvfølgelig er det viktig å nyte livet når en har det, men de fleste av oss har et ønsket/en plan/et håp om å leve til vi blir gamle og da kan det være greit å ha en plan som gjør at vi kan fortsette å leve på en måte vi ønsker.

Det er fort gjort at en liten (eller stor) inntektsøkning bare forsvinner inn i det store dragsuget og så sitter du og lurer på hvor det ble av den lønnsøkningen; du ser den tross alt på lønnsslippen, men ikke noe annet sted. Det forsvinner liksom litt magisk av seg selv. Uansett så var den så liten at det har vel ingen betydning? Eller?

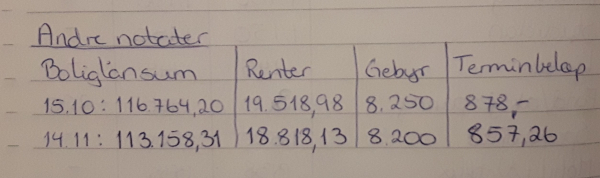

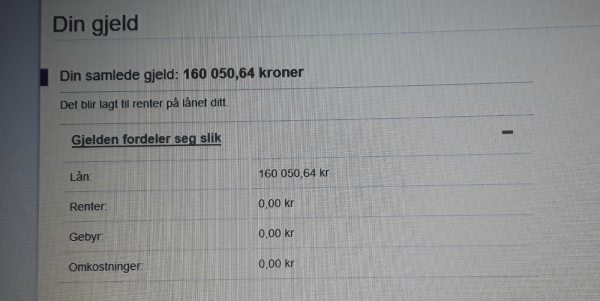

Greie er at det har en betydning – et godt eksempel er utfordringen Ingrid fra Voksen, til slutt og jeg har. Vi har rundet opp hva vi betaler i studielånet hver måned. For meg betyr det at jeg betaler ca kr 50 mer i måneden, noe som gjør at innbetalingen til selve lånet øker med en krone annenhver måned. Det høres kanskje ikke så mye ut; men “liten tue kan velte stort lass”. “Alle monner drar”.

Jeg vet ansienniteten min går opp i sommer; jeg vil ikke la utgiftene følge inntekten denne gangen, men benytte muligheten til å betale ekstra på boliglånet fordi det er fokuset mitt nå om dagen.

Har du tenkt over hva du ville brukt pengen fra en inntektsøkning på?

#penger #økonomi #privatøkonomi #inntekt #utgifter #lønnsøkning #inntektsøkning #boliglån